Avrupa Merkez Bankası'nın geçtiğimiz hafta açıkladığı "bazuka"nın ardından, başkanlardan gelen açıklamalar sürüyor.

Hafta sonu üç Avrupa Merkez Bankası Başkanı, farklı vesilelerle görüşlerini aktararak tartışmalara önemli boyutlar kattı.

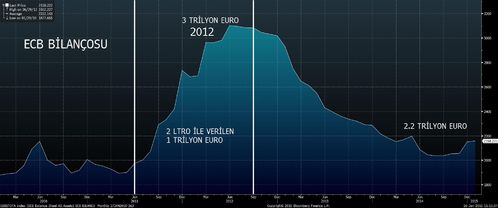

İlk olarak İtalyan Merkez Bankası Başkanı Ignazio Visco. Avrupa Merkez Bankası'nın parasal genişlemeyi açıklarken ilk hedefinin 2012'deki bilanço büyüklüğüne (3 trilyon euro) ulaşmak olduğunu söyledi. Burada yeni bir şey yok. Ancak sonrasında da şunu ekledi:

"Ancak bu büyüklüğün de Avrupa ekonomisini destekleyeceğinin garantisi yok ki. Bu yüzden programı açık uçlu olarak bırakıyoruz. Gerekirse daha da fazla alım yapabiliriz. Risk paylaşımı ise keşke daha geniş tutulsaydı."

Bu çok önemli bir boyut. Çünkü kararın açıklandığı gün yorum yapan hemen herkes bunun ilk adım olduğu konusunda görüş veriyordu. Piyasa 1 trilyon euro lafını ilk duyduğu andan itibaren fiyatladı, deyim yerindeyse söke söke aldı.

Yeni paketin peşinde koşulması, bu paketin hazım süresiyle sınırlı kalacak gibi görünüyor. Sonrasında, Avrupa Merkez Bankası'nın QE2'sini, yetmezse 3'ünü, yetmezse 4'ünü görebiliriz...

İkinci önemli açıklama, yönetim kurulu üyelerinden Yves Mersch'den geldi. Avrupa'da para birliğinin yanında bir de sermaye piyasaları birliği kurulması gerektiğini savunuyor. Böylece bir şirket, Avrupa Birliği içinde başka bir ülkede de tahvil ihracı yapabilir.

Bunun faydasını şöyle özetleyebiliriz: Avrupa'da şirketlerin sermaye piyasaları üzerinden finansman sağlama alışkanlığı düşük. Avrupa'da risk ağırlıklı olarak şirketlerde değil ülkelerde. Hatta durumu ülkesinden daha iyi olan şirketler var. Bunlar, ülkelerinin durumu çok iyi olmadığı için ülke riskiyle fiyatlamaya tabi tutuluyor. Bir sermaye piyasası birliği kurulursa, kendi ülkesi dışındaki faaliyetleri ve gelirleri yüksek olan şirketler, başka ülkeler altında daha uygun maliyetle borçlanmaya çıkabilirler.

Örneğin durumu ülkesinden daha iyi olan bir BBVA, Alman sermaye piyasasında daha düşük riskle borç bulabilir.

Üçüncüsü Draghi'ye karşı her üç kelimesinden biri "Nein" olan Alman Merkez Bankası Başkanı Jens Weidmann. Gerekçelerinin çok önemli bir bölümünü haklı bulmakla birlikte, hafta sonu bu programa neden karşı çıktığını bir kez daha anlattı. Diyor ki:

"Bu programın riskleri ölümcül. Dolayısıyla mümkün olan en düşük riskteki tahvillerin alınması gerekirdi. Bu haliyle yüksek risk içeriyor. Düşük enflasyon Avrupa'da insanların alım güçlerini artırıyor, şirket karlarını yükseltiyor. Avrupa genelinde bu kadar büyük risk alacak bir maaş düzeyi düşüşü görmüyorum."

Yani kafalar hala karışık, ancak son sözü şu an için Draghi söylüyor. Ama tekrar ediyorum, şu an için...

-Euro nereye kadar?

Tüm bu açıklamalar çerçevesinde, euro zayıflamaya devam ediyor. Yunanistan sonrasında 1.11'in altı görüldü. Euroda hedge fonların satış yönündeki pozisyonlarına baktığımızda 180 bin kontrata kadar ulaştığını görüyoruz. Bu rakam 2012 yılından bu yana en yüksek düzeye işaret ediyor.

Çok fazla tek taraflı bir trade'e dönüştüğü ortada, ancak euroyu tutabilecek bir etken de şu anda görünmüyor. Özellikle ABD Hazine Bakanı Jack Lew'ün Cuma günkü "Doların gücü ABD için iyidir" açıklaması da dikkate alındığında, bunu görmek daha da zorlaştı.

Ancak eurodaki bu düşüşün Euro Bölgesi'ni tamamen kalkındıracağını savunmak da çok kolay değil. Çünkü euro, dolara karşı değer yitiriyor. Ancak en büyük iki ticari partneri Japonya ve Çin para birimlerine karşı aynı performansı gösteremiyor.

Bu nedenle, ticari olarak ağırlıklandırılmış euro kurundaki düşüş sadece %9'larda kalıyor.

Bunun az olduğunu söylemek kolay değil, ancak tek başına euro zayıfları, ihracat koptu dedirtecek bir rekabet avantajı olmadığı da ortada.

Dolayısıyla Euro Bölgesi kalkınacaksa, kur dışındaki unsurları da dikkate alması gerekecek gibi görünüyor.