Büyük resim görüngesinden (perspektif) bakıldığında, bu hafta AB borç krizi endişeleri geçici olarak arka plana atılırsa bile, ki pek kolay görünmüyor, piyasalar, ABD’nin bütçe açığının 2.0 trilyon dolar azaltılması yönünde bir şeyler yapmasını bekliyor. Bu arada genel ekonominin olumsuz seyri üzerinde iyi bir gösterge olan bakırın da izlenmesinde fayda var.

S&P500 Endeksine kısa vade için bakıldığında, yükselme eğilimi, geçen hafta verilerin resesyon endişesini azaltıcı yönde açıklanması ve şirket bilançolarının % 70’inin beklenti üzerinde olması ile 04-Ağustos’tan bu yana en yüksek seviyesine tırmandı. Bu hafta Avrupa’dan gelecek açıklamalar elbette önemli olacak ve oynaklığı artıracaktır.

Ancak, Avrupa borç krizinin çözüm çabaları havanda su dövmeye benziyor. Yunanistan’ın 500 mia’lık temerrüd yönetimi için rasyonel bir yol haritası yok, zaten bu işin makul yanı da yok. Arjantin 2001 krizinde sadece 80 mia. temerrüde düşmüştü. Avrupa’da yayılmayı (kontagon) önlemek, euro’yu kurtarmak ve bankaları sağlamlaştırmak gibi zor işlerin çözümü yıllar çekebilir.

Anlaşıldığı kadarı ile önerilen her tür uzlaşma politikası eninde sonunda Avrupa’da bankacılık krizine yol açıyor. Politik olarak kabul edilebilir bir uzlaşı hemen hemen imkansız. Hangi yolu denerlerse denesinler ya politik yada ekonomik olarak sancılı sonuç verecek. Ne yaparlarsa yapsınlar piyasa beklentilerini karşılayacak bir çözüm getiremeyecekler. Avrupa yolun sonunda ve duvara toslamak üzere.. Ayrıca, geçmiş çabalara bakıldığında Avrupa’da yeni bir çözümün zor olduğu düşünülmesine rağmen, sanki hastanın kendini olduğundan daha iyi hissettiği keyif penceresinden bakılırsa bütün olumsuzluklara rağmen piyasalarda rahatlama yükselişinin (relief rally) bir süre daha devam edebilir.

Teknik olarak Eylül ayında 1214.00 çift tepe ardından, Ağustos ayındaki 1068.00 seviyesine gerileyen S&P500 endeksi geçen hafta çift tepenin üzerine tırmandı. 50 günlük hareketli ortalama üzerinde hareket eden S&P500 yükseliş beklentisinde olan traderlar’ın kontrolünde ama dikkat edilmeli, geri dönüş şaşırtıcı olmamalıdır. paritesinin 1999 yılında başlamasından bu yana S&P500 ile korelasyonu en yüksek seviyede seyrediyor. Yani, S&P500 endeksi için ABD ekonomik verileri yada şirket bilançolarından daha önemlisi AB borç krizi cephesindeki gelişmeler. Ekim 04‘de başlayan ve kısa sürede %14 yükselen S&P endeksinin sürdürülebilir olması yada momentumum koruması pek olası değil. Buna rağmen, AB borç krizi iyimserliği ile, Temmuz ayında 1345.00 seviyesinden başlayan düşüşün % 61.8 Fibo. direnci 1245.00 endeks puan seviyesi son direnç olarak görünüyor (Dow-Jones için 11.820).

ALTIN (COMEX)

1600 dolar cıvarında fiziki altın satın alma faaliyetleri artıyor. Herhalde yükselme beklentisi olan yatırmcılar kısa vade iyimserliği satın alıyor. Ancak toparlanma güçlü değil. Hisse senedi endekslerinin büyük sıçramalar yaptığı, dolarında baskı altında olduğu bu süreçte, Aralık vadeli altın 1650 dolar üzerinde kapanış yapmakda zorlanıyor. Şu söylenebilir; dip seviyelerden periyodik sıçramalar yapan altın piyasasıda güven aracı olma özelliğinin arka plana itildiği ve temel verilerin öne çıktığı bir süreç geçiriyor. Dolayısı ile yatırımcıların buna odaklandığı ve altın fiyatlarının sermaye piyasalarına bağlı olarak birlikte hareket edeceği düşünülebilir. Genel olarak emtia fiyatlarındaki son kıyımla birlikte fon pozisyonlarının 2/3 ölçeğinde azalmış olması belki satın alma için fırsat olarak görülebilir ama sevimsiz yeni bir satış dalgası durgunluk endişesini tekrar gündeme getirecektir.

Teknik olarak, Eylül sonu sert düşüşler ardından, önceki yazılarımda sık sık ifade ettiğim gibi, güçlü bir toparlama gözlenmedi. Altın sahneden çekilip 4 haftadan bu yana yatay seyir ile yatırımcı ilgisini azalttı. Olası tek destekleyici beklenti, FED’in önümüzdeki günlerde QE2.5-3 (para dağıtma turu 2.5 yada 3) politikasını öne çıkarması, altın dahil tüm enstrümanlara talebi artırır ve 1705 dolar direnci üzerinde işlem görür. Ancak, FED’in çaresizlik durumunda gündeme getireceği yeni tur kolay para politikası için henüz erken ve öncesinde altın fiyatında 1550 – 1575 dolar riskinin devam ettiğini sanıyorum.

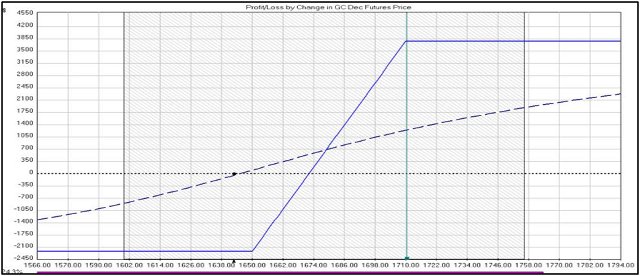

Strateji olarak kısa olumlu beklentiye sınırlı risk ile katılmak üzere 1600-1710 ‘Bull Call Spread’ tasarlanabilir. Bunun için, Aralık vadeli (30 gün vadeli) uzun (long) 1600 alım (Call) opsiyonu kontrat başına 4500 dolara satın alınırken aynı vadeli 1710 Alım opsiyonu 2400 dolara satılabilir. Net maliyet 2000 dolar cıvarında maksimum risk olarak sınırlıyken maksimum kazanç 1710 üzerinde 4000 dolar cıvarındadır.