Son günlerde ABD ekonomik verileri, özellikle tarım dışı istihdam rakamları, piyasalarda risk alma yönünde iyimserliği beslemekle birlikte makro ekonomik ortam hala yavaşlama beklentilerini fiyatlıyor. Bir yanda çok uluslu şirketlerin ileriye dönük olumsuz ekonomi rehberliği ve üçüncü çeyrek bilanço beklentileri diğer yanda ABD seçim öncesi işsizlik rakamlarındaki sürpriz azalma piyasalardaki eğilimleri dengeliyor. Ancak geçen hafta risk alma eğiliminin azalması (tahvil fiyatlarının yükselmesi ve S&P endeksinin düşmesi) piyasaların olumsuz verilerden kolayca etkilendiğini gösteriyor. Özenle izlenmeli. Ayrıca, peryodik ekonomik verilerden kaynaklanan iyileşme eğilimi Merkez Bankaları’nın kolay para politikalarındaki serbestisini kısıtlayabilir. Sonuç olarak, makro ekonomik olumsuzlukların devam etmesi ya da likiditenin kısıtlanma olasılığı önümüzdeki haftalarda emtia fiyatlarını olumsuz etkileyebilir. Daha fazlası için www.atesanaybars.com

-Buğday

ABD Buğday ihracat talebi düşük.

Chicago buğday fiyatı mısıra kıyasla daha pahalı.

Buğday istatistikleri hayvan besisi tercihi olarak öne çıkıyor.

Perşembe günü USDA raporu buğday için nötr bir beklenti açıklamakla birlikte talep tahmin rakamları göz önüne alındığında fiyatının son zamanlardaki gerilemeye rağmen hala yüksek olduğu söylenebilir. USDA raporunun rakamlarına yakından bakıldığında ABD’nin Ortadoğu’da ihracat avantajının ve Pazar payının korunması pek kolay görünmüyor. Rapora göre önemli buğday üreticisi Ukrayna ihracatını 4 milyon tondan 5 milyon ton’a yükseltiyor. Avrupa Bölgesi’nde birliğe üye olmayan ülkelerin ihracatı 2012/13 sezonu için 9 milyon tondan 9.5 milyon ton’a yükseliyor. Benzer şekilde Hindistan 2012/13 ihracat rakamlarını yükseltiyor. ABD ihracatını zorlayan bu rekabetin yanı sıra Aralık vadeli CBOT buğday fiyatı aynı vadeli mısır fiyatına göre hatırı sayılır bir prim taşıyor. Buğdayın nümerik istatistikleri mısır ile kıyaslandığında hayvan yemi olarak kullanılacak yeterince buğday olduğu ancak bu talebin canlanması için buğday fiyatının daha düşük olması gerektiği ifade ediliyor.

-Strateji

Mart vadeli CBOT buğday kontratı (WH3) 8.75 sent/bu cıvarında satılırsa hedef 8.35, risk yönetimi olarak giriş seviyesinden 12 sent/bu stop kullanılmalıdır. Risk getir oranı en az (¼) olmalıdır.

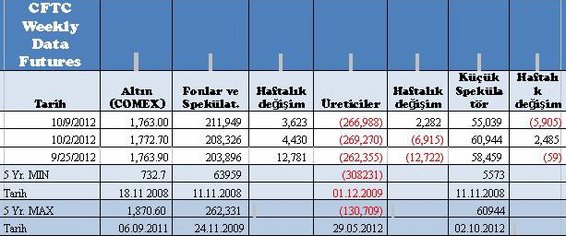

Son haftalarda altın fiyatı 1800 dolar/ons direnci ile flört etmesine rağmen bu seviye üzerine çıkabilmesi için yeterli katalizatörleri yok. Bir süre için, örneğin ABD seçim sonrasına kadar, denge değiştirici faktörlerin öne çıkmasından çok yatay bir seyrin devam etmesi olası görünüyor.

Merkez bankalarının kolay para politikaları sebebiyle altın fiyatında dramatik bir düşme yada ciddi bir düzeltme bile zor görünüyor. Nitekim, son birkaç hafta altın fiyatındaki gerilemeyi henüz ‘düzeltme’ süreci olarak tanımlamak doğru değil. Daha çok aşırı yükselen fiyatın sindirilmesi yada teknik anlamda konsolisayon (yatay) seyir demek daha uygun. Temmuzdan bu yana 250 değer kazananan altın fiyatında 50-60 dolar gerileme düzeltme olgusundan çok yatay seyir davranışıdır. Peki, altın fiyatında daha derin kayıplar yada ciddi bir düzeltme olabilir mi? Sanmıyorum. Elbette sermaye piyasalarında ciddi bir çöküş, euro’nun ve diğer gelişen ülkelerin para birimlerinde dolara karşı sert düşüşler yada ABD mali uçurum sorununun borç tavanı yükseltilmesiyle seçim öncesi çözümü altın fiyatı için baskı oluşturur ama ABD seçim sonrasına kadar bu olasılıklar zor. Şimdilik riskden kaçış yada güven aracı olarak altından daha çok ABD doları talep görüyor.

Merkez bankalarının ucu açık destek politikalarına rağmen altın fiyatının gerilemesinde teknik sebeplerin yanısıra süregelen anemik küresel ekonomik gelişmeler elbette etkili olmaya devam ediyor. Son olarak, IMF’nin küresel toparlanma hızında gerileme tahmini, dünya Bankasının Çin ekonomisi ile olumsuz açıklamaları ve S&P derecelendirme kurumunun İspanya notunu düşürmesi altın fiyatında baskı oluşturuyor. Ayrıca, Güney Afrika’da üretim problemlerinin kıymetli metal fiyatlarına yansıdığı ve Hindistanda fiziki (spot) satın alma faaliyetlerinin zayıf Rupee ile azaldığı düşünülürse altın fiyatının biraz gerilemesi (sağlıklı bir düzeltme bile değil) son derece doğaldır. Biraz daha satış baskısı altın fiyatını düzeltme ölçeğinde geriletirse yeni zirveler için taban oluşur ve yatırımcılar satın alma çılgınlığına başlarlar.

Teknik olarak altın 1800 dolar kritik pivot (trendin dönme seviyesi) olarak görülüyor, bu seviye altında düzeltme süreci ile oyalanıyor. Düzeltme seviyeleri 1735-1740 aralığı yatay seyrin alt bandı olarak destek, 1720 dolar/ons Fibo %38 düzeltme desteği olarak görülüyor. Ağustos ortasında başlayan yükselişin %50 gerilemesi, yada altın fiyatının daha derin bir düzeltme olarak 1680-1690 arasında işlem görmesi sürpriz olmaz. Altın fiyatı bu destek seviyelerinden çabukça dönebilir ve satın alma fırsatı olarak görülmelidir.