ABD ekonomisi son haftalarda açıklanan olumlu verilerle iyileşmekle birlikte bu iyileşmenin ekonomik tabanlı gerçek bir iyileşme yada politik saptırmalarla görünür bir iyileşme olduğu konusunda henüz bir uzlaşma yok. Bir yanda konut sektöründe canlanma işaretleri ile uzun vadeli tahvil fiyatları (T-Bonds/T-Notes) düşerken diğer yanda isdihdam rakamları hala sıkıntılı, anemik. ABD seçim sonrası beklenen rahatlama ile belki tüketici talebi artışı ile yıl sonuna iyimser bir tablo ile girilmesi söz konusu edilebilir. Bununla birlikte, borç tabanının yükseltilmesi ile çözümlenmesi beklenen mali uçurum problemi (fiscal cliff) endişe olmaya ve piyasalarda oynaklığın devam etmesine sebep olacaktır. Diğer önemli bir faktör, Çin ekonomik verilerin iyileşmekte olduğu beklentisinin küresel ticaret faaliyetlerini canlandırması ve özellikle emtia fiyatlarının hareketliliğini artıracağı şeklinde düşünülebilir. Uzun süre beklenen Çin yönetim değişimi 08 Kasım’a kadar belli olmaması bakır, petrol, soya gibi emtia fiyatlarında oynaklığın devam etmesine, dengelerin bozulmasına sebep olacaktır. Zaten son haftalarda, birçok piyasa merkez bankalarının kolay para politika doping’inden ayrışmaya başladı. ABD ve Çin seçim belirsizliği sona erince piyasalarda arz/talep odaklı davranış sergilenmeye başlar. Geçen hafta için farklı açılardan pahalı yada ucuz emtiaların tablosu;

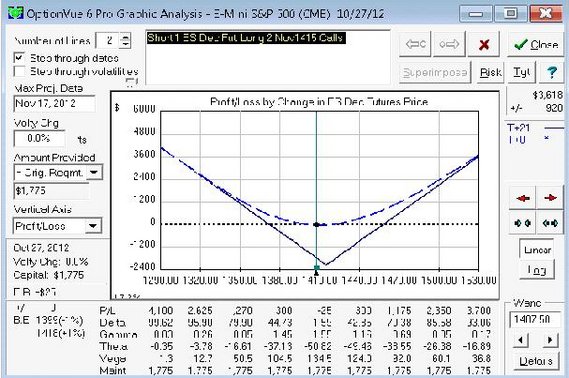

e-MİNİ S&P

-Seçim’e doğru risk kontrollü S&P stratejisi nasıl tasarlanır.

-Ekim ayında düzeltme aşırı şişkin teknik göstergeleri dengeledi

-Ekonomik toparlanma sinyalleri ekonomi kaynaklı mı politik mi?

S&P500 endeksinde olumsuz bilanço verileri ve ÇUŞ’lerin (çok uluslu şirketler) ekonomik raporları rehberliğindeki olumsuzluk, şirketlerin kemer sıkma eğilimini artırıyor. Yeni yatırım harcamaları ve isdihdam kısıtlamaları endişe verirken endekslerde Ekim ayı düzeltmesi, 2012 yılının iyi bir tonda kapatılmayacağına işaret ediyor. ABD başkanlık seçim sonuçları 50/50, Çin yönetiminde 08 Kasım’a kadar belirsizlik, piyasalarda bearish (düşme beklentisi) olanların avantajlı olduğunu yani, düşüş olasılığını artırıyor.

Strateji

ABD seçimlerinin dönüm noktası ve mali uçurum endişesi ile S&P500 endeksinde beklenen oynaklık iyi bir strateji tasarımına imkan veriyor.

Seçime kadar düşme eğiliminin devam edeceği ve kontrolün bearish kampında olduğu düşünülürse, Aralık vade e-MİNİ S&P açığa satılabilir. Ancak, seçim sonrası kim kazanırsa kazansın dikkatlerin ekonomik toparlanma çabalarına odaklanacak olması hisse senedi endekslerinde bir rahatlama rallisi başlatabilir. Bu endişeye karşı riski yüksek olan e-MİNİ Endeks kısa (açık) pozisyonu Kasım vadeli alım opsiyonları ile korunabilir (Strangle). e-MİNİ endeksin 25-30 puan düşmesi vadeli açık pozisyon için getiri sağlarken vade sonu 16 Kasım olan opsiyonlar seçim sonrasında endeksin yükselme riskini önleyip kazanç sağlıyacaktır.Yükselme yönünde opsiyonlardan biri açık vadeli kontratı hedge (sigorta ederken) diğeri kazanç sağlayacaktır. Aşağıdaki grafik, vade sonuna 21 gün kala tüm tasarımın greek’lerini, risk profilini ve her seviyede kazanç/zarar değerini göstermektedir.

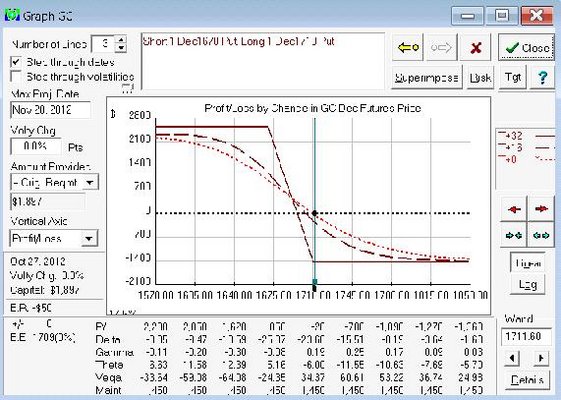

Altın Comex

Ekim başında 1800 dolar/ons direncini zorlayan altın fiyatı şimdi 1700 cıvarı desteğini zorluyor. Son birkaç haftadır temel veriler açısından yüzeye çıkmayan, yorumlarda pek görünmeyen ama sinsi bir şekilde altın fiyatını olumsuz etkileyen faktörler vardı. Öncelikle, son tur kolay para politikasının (QE3) pozitif etkisi çabukça buharlaşarak altın ve diğer piyasalardan çoşkuyu aldı. Hemen seçim sonrası gündeme oturacak mali uçurum endişesi ise piyasalarda zemini kayganlaştırıyor. ABD seçimleri için televizyon tarışmalarında ortaya çıkan denge, özellikle altın piyasasında olumsuz etki yapıyor. Bilindiği gibi, M. Romney, FED’in başkanına ve kolay para politikalarına şiddetle karşı olduğunu ifade ediyor. Altın fiyatında sinsi bir baskı da yatırım fonlarının yıl sonu bilanço makyajlama faaliyetlerinden geliyor. Tüm bu gelişmeler altın fiyatını olumsuz etkilerken Hindistan ve Çin gibi ülkelerden de beklenen fiziki talep henüz tetiklenmedi.

Peki, altın fiyatında düzeltme sona erdi mi?. Henüz değil!

Teknik olarak değerlendirelim. Öncelikle, dolar endeksi yatay seyrederken, altın fiyatının gerilemesi zayıflık işareti. Ekim başından bu yana dolar endeksi aynı seviyede ama altın fiyatı 100 dolar değer kaybetti. Ötesi, dolarda toparlanma yada mini ralli başlama olası altın fiyatının daha düşük destek seviyeleri ziyaret etme riskini artırıyor. Aşağıdaki grafik’de COMEX altın fiyatı önemli 1700 destek seviyesi ile flört ediyor. Geçen raporumda bahsettiğim 1680-1690 dolar/ons düzeltme hedefi olarak bu günlerde gerçekleşmek üzere.

Kısa dönem göstergeler (RSI, Stokastik) tepki alışları ile 1700 desteğini bir süre savunabilirler ama 1700 altında stop emirlerin temizlenmesi için bu seviye kırılabilir. 1680 seviyesinin hem 200 günlük hareketli ortalamaların hemde %50 Fibo desteği olarak kırılması güç görülüyor. Ancak, daha derin bir düzeltme, özellikle dolar endeksinin toparlama eğilimi ile, altın fiyatını son kalesi %61.8 Fibo desteği 1650 cıvarına kadar çekilebilir ve bu seviyelerde kurumsal ve uzun vade yatırımcıların satın alma faaliyetlerine başlayabilir.

Strateji

Altın fiyatında düzeltme sürecinin henüz sonlanmadığı beklentisi makul ise, elbette, satış yönünde birçok farklı enstrümanlar kullanılabilir. Ancak, en az ve önceden bilinen risk ile fazla zaman gerektirmeyen, düşük teminatlı ve stresi az olan bir strateji opsiyonlarla tasarlanabilir. Beklentiler çerçevesinde “Bear Put Spread” (satım opsiyonları ile dikey spred) iyi bir strateji olarak görülüyor. Vade sonunda (32 gün) altın fiyatının 1710 üzerinde işlem görmesi maksimum zarar (1400 dolar) ile sınırlıdır. Aşağı yönde 1670 ve altında maksimum kazanç 2500 dolar cıvarında gerçekleşir. Elbette, vade öncesi (kesikli kırmızı çizgiler) beklentiler gerçeklendiğinde pozisyonlar kapatılabilir.