Belki erken ama ABD ekonomik verileri tekrar zayıflamaya başladı. Mali uçurum endişesi ile birlikte Kasım sonuna kadar kontrol güven arayışı (risk-off) öne çıkabilir. AB’de resesyonun yeniden öne çıkma endişesi ve ABD’de Washington kavgası (mali uçurum) göz önüne alındığında emtia ve endekslerin satış baskısına karşı dolar tercih edileceği bir süreç bekliyorum.

-Demir-Çelik (LME/NYMEX)

Küresel Çelik Üretimi: 2008 krizi ardından çöken çelik talebi (demand destruction) 2009 yılında toparlayarak 2010-2011 yıllarında, batı ülkelerindeki kriz Japonya’da Fukushima reaktör kazası ve MENA ülkelerinde kargaşa ya (bahar) rağmen toparlamaya devam etti. Küresel çelik üretiminin önümüzdeki yıl içerinde % 2.3 artması bekleniyor. Dünya Çelik Örgüt’üne (WSA) göre bu yıl Ocak-Eylül arası küresel üretim % 0.6 arttı. Üçüncü çeyrekte sadece % 0.5 artan çelik üretiminin, 2011 dördüncü çeyreğinde olduğu gibi aşırı bir düşmeye sahne olması zor. Çünkü stoklar geçen yılki gibi aşırı şişkin değil.

Yılbaşında 610 mT olan Çin çelik üretimi sonrasında mevsimsel inşaat faaliyetleri ile 720-735 mT’a kadar yükseldikten sonra yıl sonuna doğru üretimi azaltıp artan stoklarını ihracata yönelerek dengelemeye çalıştı.

ABD’de ise konut ve otomotiv sektörlerinde toparlanma ile ivmelenen çelik üretimi hemen hemen kriz öncesi seviyelerine geldi. Avrupa Birliği’nde ise devam eden borç krizinin yerel talebi azaltması ile çelik üretimi azaldı. Bununla beraber batıda “yeni normal” olarak kabul edilen düşük büyüme oranları (GDP <%2) ile 2013-14 yıllarında çelik üretiminin %1.5 artması hesaplanıyor.

Küresel çelik üretimine aşırılık, ham maddesi olarak demir cevheri ve hurda fiyatlarını da olumsuz etkiliyor. Çin teslimatlı % 63 Fe. demir cevheri yılın ikinci yarısında 130-155 dolar/ ton üzerinden işlem görürken Avrupa ve Çin’de ekonomik endişelerden kaynaklanan üretim azalması beklentisi ile 80 dolar/ton’a geriledikten sonra ancak Eylül ayında, Çin yetkililerinin destek proğramı açıklaması ardından “açık pozisyon kapatma faaliyetleri” hızlandı ve 120 dolar/ton’a kadar yükselebildi. Vale, BHP Blitton, Rio Tinto gibi öncü üreticiler için 120 dolar/ton fiyatının hala üretim maliyetleri üzerinde olması demir cevherinde üretim faaliyetlerini frenlemeyecektir.

WSA’ya göre 2013/14 yılında demir cevherinin fiyatı 80-130 dolar/ton arasında seyredebilir. Hurda fiyatı da kok kömürü ve demir cevheri trendini takip ediyor. Comex’de kote edilen hurda fiyatı (% 62 Fe. CFR Turkey) 450-500 dolar/ton arasında seyrediyor. Yaz aylarında çelik üretimindeki planlı kesintiler hurda fiyatını da 375 dolar/ton’a kadar geriletmişti. Kok kömürü ve demir cevherindeki düşme trendine bağlı olarak Comex hurda fiyatları da 300-375 dolar/ton’a kadar gerileyebilir.

Talep yönünde ise endişeler devam ediyor. 2011’de % 6.5 artan çelik tüketimi OECD ülkeleri ve Çin talebinin azalması ile 2012’de % 2.2 ye geriledi. Çin’de (GDP beklentisi % 7.8) inşaat, alt yapı ve yatırım finansmanlarının azalması yanı sıra Avrupa Birliği’nde çelik tüketiminin % 6 gerilemesi çelik fiyatına baskı yapıyor. Ancak talepdeki bu daralmaya karşı, ABD’de iyileşmekte olan otomotiv ve konut sektörü güdümünde, çelik tüketiminin % 7.5 artması bekleniyor. Ayrıca BRIC ve CİVETS (Columbia, Endonezya, Vietnam, Mısır, Türkiye, Güney Afrika) ülkelerinde urbanizasyon ve endüstrileşme ile çelik talebinin artması bekleniyor.

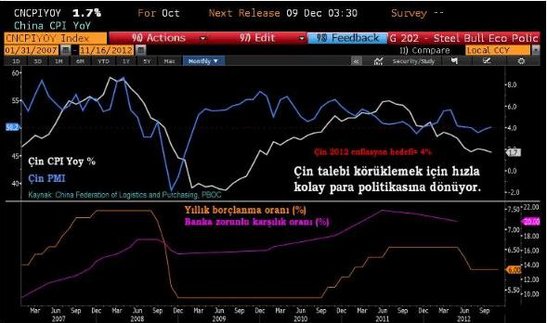

Elbette, ekonomik toparlanma ve bunun yansısı olarak çelik talebinin artması için çabalar devam ediyor. 2011 sonunda önlem paketlerine başlayan Çin, bu yıl faiz oranlarını 2 kez düşürmesi yanı sıra banka zorunlu karşılıklarını da düşürdü. Eylül ayında 158 milyar dolarlık altyapı harcamaları için sağlanan likiditenin artarak devam edeceği düşünülüyor.

ABD’de ise otomotiv sektörünün çelik talebini % 8 artırması bekleniyor. Öte yanda Meksika’nın biraz büyüyen buna karşı Kanada’nın biraz daralan ekonomisinin dengelendiği düşünülürse Kuzey Amerika’nın toplam çelik talebinde artış % 7.5 olarak hesaplanıyor.

Sonuç olarak, aşırı üretim ve düşük kapasite kullanımından endişe duyulan çelik fiyatının geleceği ekonomik toparlanmaya bağlı olacaktır. Genel olarak gelişmekte olan ülkelerde urbanizasyon-endüstrileşme çelik fiyatını desteklerken gelişmiş ülkelerdeki önlem paketlerinin reel sektöre ne kadar yansıyacağı ve elbette Çin, Hindistan ve Kore’deki gelişmelerin nasıl şekilleneceği çelik fiyatını belirleyecektir.

-Altın (COMEX)

ABD seçimleri sonrası aynı politikanın devamı anlamına geldiğinden ABD bütçe finansmanı önümüzdeki dört yıl boyunca hazine kağıtlarının satılması ile devam edecek. En kolay ve iyi ödeme planı. Ancak düşük faiz oranlarının 2015 yılına kadar devamı (B.Bernanke) ve doların devaluasyonu ile oluşacak enflasyon emtia fiyatlarında balon tehdidini devam ettirecektir. FED ve diğer Merkez Bankaları ekonomiyi aynı seviyede (stagnant) tutmak için daha fazla para basmak zorundalar, popülist politikacı olarak seçimlerinin farklı olması düşünülemez. Son yıllarda altının muhteşem çıkışı zaten bu sebepten ve önümüzdeki yıllarda da farklı olmayacak. Batı merkez bankaları net alıcı konumuna geldikleri gibi diğer merkez bankalarının da dolar yerine altın rezervlerini çoğaltmak trend haline geldi. Özellikle, Çin, aynı demir-çelik’te yaptığı gibi hem üretimini hem ithalatını artırarak Hindistan’ı da geçecek.

Uzun vade için altının yolu açık ve henüz piyasalarda uzun vade geride kalacak bir tepe oluşmadı. Bugüne kadar altın fiyatının seyri rasyonel diyebileceğimiz kontrollü yükseliş ve makul düzeltmeler çerçevesinde yoluna devam ediyor. Uzun dönemli bir tepenin sona ermesi ve geride kalması için rasyonel olmayan kontrolsüz yükselişin yaşandığı bir süreç (blow of top) gerekir.

-Kısa vade için ne söylenebilir?

Geçen haftanın takas rakamlarına bakılırsa, hem fonların hemde küçük spekülatörlerin COMEX uzun pozisyonlarını artırmasına karşılık ticariler hedge işlemlerini (açık pozisyonlarını) artırmışlar. Herhalde 1730 cıvarında ticariler olası düşüşlere karşı sigorta faaliyetlerini yükselttiler ve altın fiyatında bir sarkma gözlendi. Teknik olarak, kısa dönem 1700 desteği şimdilik hem düşme kanalının desteği hemde %50 Fibo desteği olarak geçerli ve altın fiyatını destekliyor. www.atesanaybars.com