Küresel ekonomi iyimserliğinin Borsalarda pozitif etkisi devam ediyor ama fazla önemli olmayan bazı sıkıntılar öne çıkıp keyfe çomak sokabilir. Şimdilik, küresel piyasalar yavaş ve kademeli toparlanmayı satın alırken herhalde ABD ekonomisinin kendi dinamikleri ile Mart ayında sıkıntılı bir sürece girebileceği olasılığını görmek istemiyorlar. Emtia fiyatlarına bakılırsa, doların güçlü seyri ve Avrupa Birliği’nde ekonomik verilerin biraz zayıflaması ile baskı altında işlem görüyorlar. Enerji fiyatları ise talep artışı beklentisini fiyatlarına yansıtmakla birlikte mevsimsel talebin azaldığı bu süreçte destekleyici faktörler bulmakda güçlük çekiyor. Genel olarak ufukta küresel ekonomiyi sekteye uğratacak bir engel görünmemekle birlikte birçok piyasanın kısa sürede düzeltme sinyali verdiği görünüyor. Özellikle, emtia piyasalarında yatırım fonlarının taşıdığı uzun pozisyon sayısının toplam 850.000 kontrat altına sarkmasına kadar satış baskısı devam edebilir.

DOLAR ENDEKSİ VE S&P 500

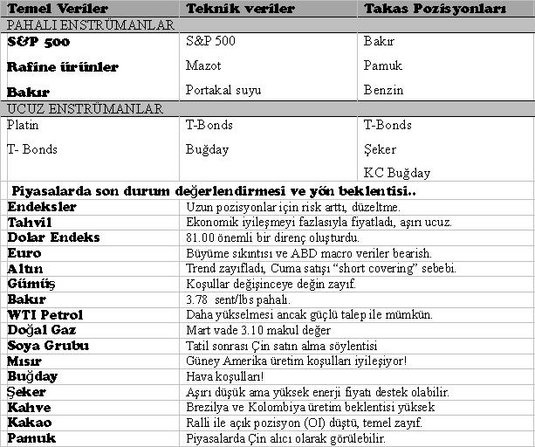

Dolar, Euro ve özellikle Yen karşısında yükseliyor. Avrupa Birliği’nde Almanya ve Yunanistan’ın dördüncü çeyrekte daralması, Maliye Bakanları’nın AB Merkez Bankası (ECB) üzerinde güçlü euro baskısı isteğinin azaltılması ile paritesi biraz geriledi. Euro/dolar paritesinin S&P 500 endeksi ile birlikte hareket ettiği (pozitif korelasyon) düşünülürse, son günlerde S&P 500 endeksinde beklenen düzeltme baskısı da Euro’yu olumsuz etkileyecektir. Dolar endeksi dört aylık yatay sürecinin üstüne çıkmaya çalışıyor. 81.00 endeks puan direncinin aşılması halinde Dolar’ın yükselme hızı artar.

-Risk alma eğilimi azalır mı?

ABD’de borç tavanının yükseltilmesi konusunda verimsiz tartışmalar zaten kırılgan olan ekonomisini geçici de olsa sekteye uğratır beklentisi piyasalarda güven arayışı ile tahvil ve dolara talebi artırır. Kısa vadeli böyle bir endişe gerçekçi olabilir.

Diğer yanda S&P 500 endeksi soluksuz bir şekilde önemli dirençlerine yükselmesine rağmen beklenen düzeltme için direniyor. Elbette, bu güçlü performans ardında, şirket karlılıkları, işsizlik rakamlarının dört yılın en düşük seviyelerine gerilemesi, S&P Case-Shiller endeksinin bir yılda % 5.5 artması ile konut sektöründeki iyileşme gibi gelişmeler gösterilebilir. 2009’dan bu yana % 125 yükselen S&P500 endeksi son yedi haftadır yüksek kapanıyor. Ancak, önemli dirençlerine doğru endeksin momentumun azaldığı, 10 yıllık tahvil fiyatlarının % 2’nin üzerine tırmanması (tahvil getirilerinin yükselmesi her zaman borsa zeminini kayganlaştırır), geçen hafta bahsettiğim VIX endeksinin aşırı düşük olması (kaygısızca korkusuz) ve teknik resim S&P 500 ve diğer endekslerde her an düzeltmeyi tetikleyebilir.

ALTIN

Nisan vadeli altın fiyatı önemli 1640 dolar desteğinin kırılmasının ardından Cuma günü sert bir şekilde düşerek 2012 Ağustos ayından bu yana en düşük seviyesinden işlem görüyor. Bazı büyük fonların satış faaliyetleri ve altın fiyatının düşmesi ile artan teminat çağrıları (margin call) ile daha da hızlanan düşüş aslında klasik anlamda bir temizleme operasyonu gibi görülüyor. Zaten yeni yıl tatilinde olan Çin’in eksiliği de gümüş, bakır platin gibi piyasalarda olumsuz etkisini gösteriyor. Altın piyasasında büyük resme bakılırsa, ABD ekonomisindeki uzun vadeli iyimserlik ve buna bağlı olarak risk alma eğiliminin yükselmesi yanı sıra FED’in 2013 yılı sonuna kadar tahvil alım programını önemli ölçüde sonlandıracağı beklentisi altın piyasasında heyecanı arka plana itmiş görünüyor. Cuma günün sert satışların aşırı olduğu ve kısa vade penceresinden bakıldığında tepki alışları için bir fırsat oluşturduğu düşünülebilir.