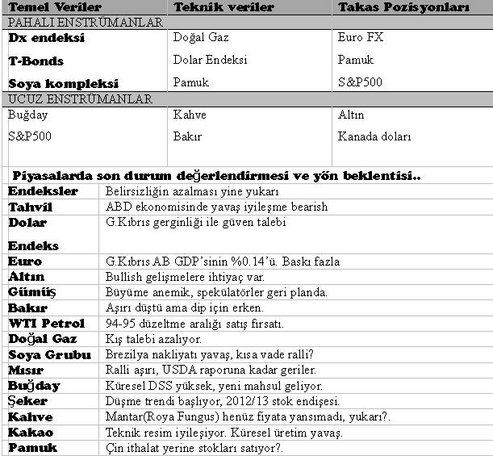

Son iki hafta Güney Kıbrıs’ın finansal çöküntü ve iflası konusunda manşet haberler aslında jeopolitik küresel oyunun gölgede kalmasına sebep oldu. Bilindiği gibi Avrupa Birliği’nin kurtarma paketini dozerlerle proteste eden halkı yatıştırmak üzere Güney Kıbrıs hükümeti aklının bir ucuna koz olarak kullanacağı doğalgaz rezervlerini yerleştirerek Rusya’ya başvurdu.

Anlaşıldığı kadarı ile uzlaşma konusu için masaya konan teklif şöyleydi. Güney Kıbrıs hükümeti bünyesinde doğalgaz rezervlerini kontrol eden bir Güney Kıbrıs şirketi kurulacak ve Rusya bu şirkette pay sahibi olabileceği gibi Kıbrıs bankalarından da okkalı bir hisse alacaktı. Oysa Rusya’nın aklında daha fazlası vardı. İsrail ve ABD’nin Doğu Akdeniz’de (Levant Baseni) 16 trilyon metreküp gaz bulması ve bu gazın Türkiye üzerinden Avrupa Birliğine nakil projesi Rusya’nın Avrupa Birliği üzerindeki doğalgaz hegamonyasını bitirirdi.

Zaten, Rusya henüz Asya pazarlarındaki hegamonyasını da henüz perçinlemiş değil. Dolayısıyla, Güney Kıbrıs’ı kurtarma paketi ve ardındaki jeopolitik dalaşma doğal gaz kaynaklı ve çabalar Avrupa Birliği’nin hemen hemen %40 ihtiyacını karşılayacak doğalgaz ve petrodolar oyununa endeksli görünüyor.

Rusya ile uzlaşma sağlanamadı, şimdi Avrupa Birliği ne yapacak? Bugün uzlaşma için (D- day) son gün. İzleyeceğiz.

Küresel ekonomiye dönersek ABD’de makro ekonomik veriler iyileşmeye devam ederken Avrupa Birliği’nde yeni bir türbülans, Çin’de biraz yumuşama endişesi ile haftaya başlıyoruz. Küresel ekonominin toparlanma hızının yeterince güçlü ve sağlıklı olmaması emtia fiyatlarında fazla etkili olamıyor. Bununla beraber, petrol ve doğalgaz fiyatı yüksek stoklarına rağmen küresel toparlamadan destek buluyor. Tahıl fiyatları kısa vadede bir yanda eski mahsul stokların düşük olması diğer yanda belirsiz üretim koşulları ile destek bulabilir. Bakır piyasasında ise oldukça düşük olan ve artmaya devam eden fonların açık pozisyonları baskı yapmaya devam ediyor. Bakır piyasasında herhalde talep yönlü iyileşme bekleniyor. Tahvil piyasasında, özellikle endekslere para akışı ve ekonomik iyileşme, önümüzdeki süreçte baskısını devam ettirecektir.

JAPON YENİ

*BOJ’un gelecek ay agresif kolay para politikasına tekrar başlaması bekleniyor.

*Japon ihracat sektörü ve Nikkei Endeksi hala zayıf Yen politikasını fiyatlıyor.

*Güney Kıbrıs endişesi ile destek bulan Japon Yeni satış fırsat oluşturuyor.

Geçen hafta Güney Kıbrıs tartışmalarının bahanesi ile paraşütsüz düşen Japon Yen’i biraz toparladı ve son iki haftanın zirvesinde işlem görüyor. Endişeli süreçlerde (risk off) ilk güven tercihi ABD doları olmasına rağmen, Japon Yen’i de sürpriz bir şekilde bu süreçden payını alıyor. Ayrıca, yeni seçilen BoJ Başkanı’nın canlı basın toplantısı ardından uzun vadeli açık pozisyon taşıyan spekülatörlerin kar realizasyonu ve açık kapatma işlemleri Yen’in biraz toparlamasına sebep oldu. Ancak önümüzdeki birkaç hafta içinde Japon Yen’inin yeniden değer kaybetmeye başlaması ve yeni dip seviyelerine doğru gerilemesi bekleniyor. BoJ’un yeni kadrosu ilk PPK toplantısını Nisan başında yapacak. Piyasada beklentiler doğal olarak agresif kolay para politikasının artacağı yönünde. Bilindiği gibi hükümet yetkilileri ve BOJ’un ifade ettikleri enflasyon hedefinin iki yıl içinde %2’ye yükseltilmesi.

Geçen hafta IMM vadeli Yen kontratlarında açık pozisyonlar biraz azaltılmakla birlikte yüksek seyrediyor. Bir ay vadeli “25 delta risk reversal” USDJPY paritesinde dolar alım opsiyonları biraz yükselmekle birlikte aşağı yönde ivme devam ediyor. Teknik resimde yükselen trendi tehdit eden hiçbir görüntü yok.

Bakır (COMEX)

*Zayıf Çin talebi bu hafta da devam ediyor.

*LME ve Shangai bakır stokları rekor seviyede.

Geçen hafta FED toplantısı ardından devam edilen kolay para politikasına rağmen bazı traderlar bu yıl içinde FED desteğinin azalacağını ifade ediyorlar. Belki de bu sebeple bakır piyasasında fonların ve küçük spekülatörlerin toplam net açık (kısa) pozisyonları 9.100 kontrata ulaştı ve daha da artacak gibi görünüyor. Bakır fiyatının toparlayabilmesi için ABD’de bütçe Avrupa Birliği’nde ise Güney Kıbrıs tartışmalarının arka plana itilmesi gerekir. Ancak biraz uzun vade bakıldığında bakır fiyatının iki aylık düşme trendini çevirip yükselmeye devam edebilmesi için öncelikle Çin talebinin artması ve LME/ Shangai stoklarının makul seviyelere çekilmesi gerekir. Ancak kısa vade bakır fiyatlarının aşırı ucuz seviyelere gerilemesi açık kapatma ve tepki alışları ile biraz dengelenme çabası gösterse de satış baskısı tekrar artabilir. Nitekim, geçen hafta Şili limanlarında ulaştırma problemleri Codelco bakır üretiminin tankerlere yüklenmesi sıkıntılı), ABD hisse endekslerinde devam eden yükseliş ve zayıf dolar ile 7740 dolar/ton’a tırmandı. ABD ekonomik iyimserliği ve Mart sonuna kadar Güney Kıbrıs sorununun üstesinden geleceği beklentisi göze alınırsa fonların aşırı yüksek açık pozisyonlarının azalmaya başlaması veya tepki alışları bakır LME fiyatını tekrar 7900 ton seviyesine taşıyabilir.

Shangai fiyatları LME’den 112 dolar/ton fazla olması Çin trader’larının LME ithalatını tetikleyebilir. Avrupa Birliği’nde kısa dönem talebin azalması ile LME stokları yüklü miktarlarda 27 gündür artıyor. Shangai piyasasında ise teslim edilebilir kalitede bakır stokları 239.273 ton’a yükseldi.

PAMUK

2010 Kasım’ında 71.09 sent ile başlayan ve 15 Mart’ta 93.93 sent/lbs’ye yükselen müthiş çıkışın hızı kesilmiş görünüyor ve Şubat 2012 zirvesinin aşılması olasılığı azalıyor. Son birkaç gündür teknik olarak tepe oluşumu sinyalleri ve aşırı yüksek teknik göstergeler ile bir arada değerlendirildiğinde satıcıların öne çıktığını ve düzeltme sürecini tetiklediklerini görüyorum. Şimdi önemli soru şu? Pamuk fiyatında gözlenen satış baskısı klasik bir düzeltme olarak mı kalır? Yoksa bu basıncın pamuk trendini aşağı yöne döndürdüğü söylenebilir mi?

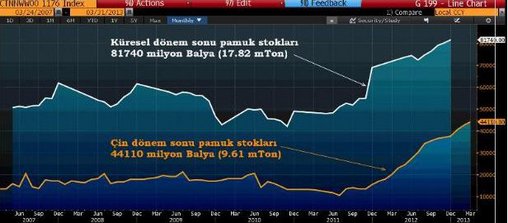

Son dört buçuk aydır pamuk fiyatının yükselmesi ardında Çin’in başta ABD olmak üzere dünya piyasalarından sürekli pamuk ithalatı gösteriliyordu. Bugün itibari ile Çin tek başına dünya pamuk stoklarının yarısının (10 Milyon ton) üzerinde oturuyor. Çin’in yeterince şeffaf olmayışı pamuk piyasasında belirsizliğin kaynağı olarak trader’ları yoruyor. Bu durumda Çin, elbette fiyat uygun olursa, ithalatı kesip stoklarını satabilir ve pamuk fiyatının sert şekilde düşmesine sebep olabilir. Nitekim son birkaç gündür Hindistan ile birlikte Çin’in stokları azaltma eğiliminin artması ya da pamuk politikalarında önemli bir sapma olarak görülen bu eğilim pamuk trendinin döneceği ve düşüşün kalıcı olacağı anlamına gelebilir.

Böyle bir gelişme pamuk piyasasında satın alma faaliyetlerinin ertelenmesine ve/veya üretici ve stok tutan tüccarların satış faaliyetlerini hızlandıracaktır. Dolayısıyla Temmuz vadeli pamuk kontratında satış baskısı ile yeni mahsul Aralık vade pamuk fiyatı kıyaslandığında spread daralacak (contango) ve Temmuz vade pamuk fiyatı muhtemelen önümüzdeki haftalarda 85.00 sent civarına gerileyip denge arayacaktır.

Haftalık takas pozisyonlarında fonların net uzun pozisyonlarını artırmalarına karşılık küçük spekülatörlerin uzun pozisyonlarında fazla artış gözlenmemekle birlikte, Tekstil fabrikaları, üreticiler (çiftçiler) ve diğer stok tutan ticarilerin açık pozisyonlarında rekor ölçüde artış görülüyor.