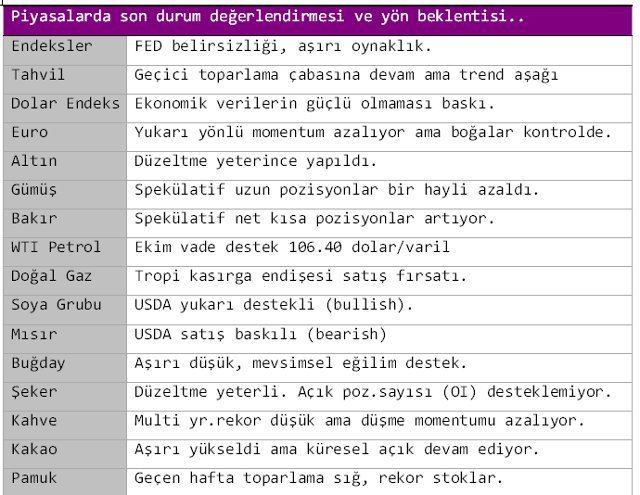

HAFTAYA BAKIŞ

Ağustos ayından bu yana FED’in varlık alımını azaltacağı beklentisi ile emtia fiyatlarında bir hayli yoğun satış yaşandı. Elbette ortadoğu gerginliğinin hem emtia piyasalarında hemde sermaye piyasalarında olumsuz etki yaptığı yadsınamaz. CFTC takas pozisyonları 11 ayrı emtia piyasasında fonların ve küçük spekülatörlerin (vadeli ve opsiyon piyasalarında) net açık (kısa) pozisyon taşıdıklarını gösteriyor. Herhalde geçen hafta altın, gümüş, tarım ürünleri ve diğer piyasalarda yaşanan satış dalgası ile net açık pozisyonların daha da arttığı kesin.

COMEX ALTIN

En temel anlamda 12 yıldan bu yana yükselen altın fiyatı herhalde 2013 yılını bir önceki yıla kıyasla düşük kapatacak. Özellikle, 2008 kriz sonrası FED ve diğer merkez bankalarının aşırı (alışılmadık ölçüde) para basmasının hiper-enflasyon ile sonuçlanacağı beklentisi ile altın fiyatı aşırı yükselmişti. Şimdi FED, varlık alımını kısıtlamak üzere ve enflasyon endişesi yok!. Dolayısıyla, 10 yıldır ABD dolarından altına kaçış süreci sona ermiş görünüyor. Goldman Sach kısa vadede 1000 dolar çağırıyor ama 1200 dolar altında üretim maliyetleri yüzünden madenlerin kapatılmaya başlayacağı da söyleniyor. Anladığım kadarı ile altın fiyatında riskler daha çok açık pozisyon taşıyanlarda..

Kısa dönem değerlendirirsek, yukarıda bahsettiğim gibi, FED etkisi artık fiyatlara yansıdı. Geçtiğimiz haftalarda Suriye’ye askeri müdahale endişeleri ile altın talebi artmıştı. Şimdi, Rusya ve ABD’nin Suriye’deki kimyasalar silah listesinin bir hafta içinde açıklanıp kontrol edilmesi ile askıya alınan jeo-politik gerginlik altın fiyatında sert düşüse sebep oldu. Ayrıca, Güney Afrika kaynaklı arz endişelerinin azaldığı da söylenebilir. Son iki aydan bu yana altın fiyatı türev enstrümanların liderliğinden kopmuş ve spot piyasa liderliğinde normale dönmüştür, dalgalanmalar doğrudan fiziki talep ile ilgili. Nitekim, en büyük talep kaynağı olarak Hindistan, zayıf Rupee ve cari açık sorunu ile hükümetin çeşitli önlemleri bu ülkeye altın ithalatını bir hayli düşürdü. Nisan’da 142 ton, Mayıs’da 162 ton, Haziranda 31 ton, Temmuz’da 42.5 Ton ithalat yapabilen Hindistan talebi Ağustos ayında %95 azalarak sadece 2.5 ton’a geriledi. Aşağıdaki tablo’da analistlerin bugün itibarı ile ileriye dönük beklentileri (her an değişebilir!) genel olarak 1300 dolar/ons altında gösteriliyor.

Altın, diğer kıymetli metallerle birlikte fonların net açık pozisyon taşımadığı bir emtia. Fonlar ve küçük spekülatörler bu haftaya girerken 80224 net uzun pozisyon taşıyorlar, geçen haftanın sert satışları bu rakamı daha da düşürecektir. Fon net uzun pozisyonları geçmiş aylarda daha düşük olmakla birlikte rekor seviye ile kıyaslandığında bir hayli düşük görünüyor.

Teknik olarak, 1420 dolara kadar yükselen altın fiyatı bu seviyede direnci aşamayınca düşme momentumu öne çıkarak satış baskısı arttı ve 1370 kritik desteği altında psikolojik 1300 dolar hedefi gündeme geldi. Şimdilik zayıf görünen altın fiyatı 1304 dolara kadar geriledikden sonra fiziki talep artışı (Cuma günü alıcıların öne çıkması ile) 1324 dolara kadar topladı. Geçen haftanın hareketi olumsuz olmakla birlikte 1300 dolar önemli destek olarak güncelliğini korumaya devam ediyor. 06 Haziran dip seviyesinden 1428 dolara yükselişinin Fibo.(%50’si) desteği 1304 dolar’da geri verildi. Bundan sonra, 1330 dolar ara desteği üzerinde güçlenir. Dolar ve FED kararsızlığı arka planda kalırsa, tekrar 1350-1400 aralığına doğru yükselebilir.

PETROL (NYMEX)

Petrol fiyatı, hem WTI ama özellikle Brent, aşırı yüksek. Elbette zenginleşen Asya ve diğer gelişmekte olan ülkeler için otomobil talebi, rafine ürün talebi artmaya devam edecek ve petrol fiyatını uzun vadede destekleyecektir. Ama önce bu ülkelerin ekonomik krizden çıkması, normalleşmesi gerekmez mi? Zaten küresel ekonomi hala son derece kırılgan. Yüksek cari açığı olan ülkeler ve küresel toparlamanın itici gücü olan Çin ve Asya yüksek petrol fiyatından olumsuz etkileniyor. Son haftalarda petrol fiyatlarındaki aşırı yükseklişe elbette ortadoğu jeo-politik gerginliği ve Libya’da liman ve taşımacılıkla ilgili “Force Majeur” gösterilebilir. Ama bu sürecin geçici olduğunu düşünüyorum. Nitekin, analistlerin ileriye dönük daha ucuz petrol beklentilerine bakıldığında (backwardation) kısa dönemli endişelerin geçici olduğu görülüyor.

Vade yapısında da (term structure) ilerleyen zaman içinde petrol fiyatının düşmesi bekleniyor.

Ancak kısa vade için petrol piyasalarında endişe devam ediyor. Suriye gerginliği (ki azalacağa benziyor), FED’in varlık alımında frene basma beklentisi, Libya “Force Majeur” vs. petrol fiyatını yükseltirken oynaklığını da yükseltti.

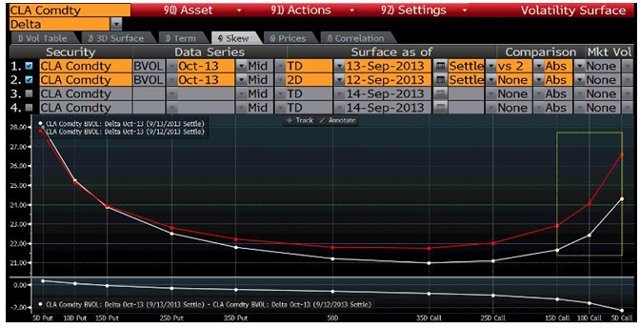

Bundan sonra ne olur sorusuna en anlamlı kısa vadeli bilgi opsiyon piyasalarından gelir. Normal zamanlarda genel olarak satım (put) opsiyon primleri doğası gereği alım (call) opsiyonlarından daha pahalı yada primlidir. Reel sektör ve spekülatörlerin olası fiyat düşmesine karşı sigorta (hedge) amaçlı faaliyetleri rutin işlemlerdir ve bu amaçla kullanılan satım opsiyonları daha pahalıdır. Ama olağandışı durumlarda alım opsiyonlarına talep artar (Suriye gerginliği, Libya vs.). Aşağıdaki grafik WTI petrolün “skew” eğrisi sol tarafta doğal olarak talep gören satım opsiyonlarında fiyatlamayı gösterirken sağ tarafda (sarı renkli dikdörtgen içinde) gösterilen alım opsiyon fiyatlarında endişeyi ve artan talebi gösteriyor. Kırmızı çizgi ile gösterilen (13 Eylül tarihli) alım opsiyonları geçmiş günlere göre daha fazla talep ve yüksek oynaklı (prim) gösteriyor.

Benzer senaryo Brent petrolü için de geçerli. Alım opsiyonlarına talep devam ediyor.

CFTC takas pozisyonlarına göre geçen hafta fonların ve spekülatörlerin net uzun pozisyonları rekor seviyeden azalmakla birlikte hala yüksek (354879 kontrat). İki haftadır azalan net uzun pozisyonların önümüzdeki haftalarda daha da düşerek petrol fiyatlarına (WTI/ Brent) baskı yapabililer.

Teknik olarak, petrol fiyatı düşerken derhal alıcıların öne çıkıp yüklenmeleri yukarı yönde eğilimin (bullish) devam ettiğini gösteriyor ama Rusya ve ABD’nin kimyasal silahlar konusunda (Suriye’nin de işbirliği ile) uzlaşmaları aşağı yönde sert bir düzeltmeyi getirebilir!. Boğa (bull) piyasası olmasına rağmen düzeltme olası (Ekim vade 106.40-Kasım vade 105.60) ara destek kırılırsa daha sert düşüşü tetikleyebilir. ADX trend göstergesi azalmakla petrol fiyatındaki trendin sona yaklaştığını ima ediyor.