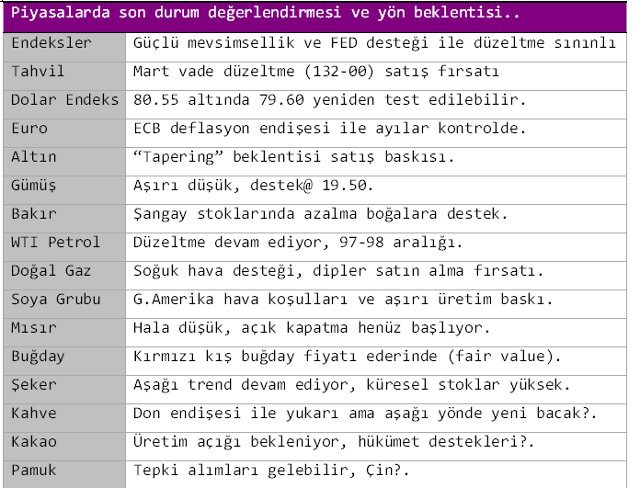

FED üyelerinin sürekli değişen açıklamaları ve Ekim ayı tutanakları ardından küresel finansal piyasaların kafası iyice karışmışa benziyor. FED üyelerinin diyaloğundan bir anlam çıkarmak gerekirse; şu an piyasaların odaklandığı olası varlık alımını azaltma meselesinden çok uzun süre düşük tutulacağı ima edilen faiz oranlarına yöneltmek (Forward Guidance) istiyor. Geçen hafta ABD getiri eğrilerinin “spread”lerinde ki dramatik genişleme ile bu durum manifesto edilmiş görünüyor. Aşağıdaki grafik ABD 30 ve 5 yıllık tahvil getirilerinde “spread”in iki yıldan bu yana en yüksek seviyeye tırmandığını gösteriyor.

Yatırımcılar, artık Aralık’ta açıklanacak Kasım ayı Tarım Dışı İstihdam Rakamları ile istihdam piyasasındaki durumu anlamaya, değerlendirmeye çalışacaklar. Borsalar kısa haftaya (şükran günü) olumlu mevsimsel beklenti ama aşırı yüksek teknik resim ile başlıyor. Finansal sektör dışında, Mısır, Petrol, Bakır gibi birçok piyasa ise Çin’deki bir dizi reformların iyimser beklentileri ile yön arıyor. Özellikle, bu hafta netleşen 60 maddelik Çin iyileşme paketinin emtia satın alma faaliyetlerini olumlu etkilemesi bekleniyor.

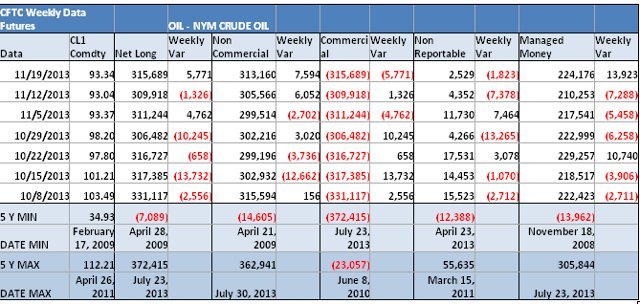

PETROL (NYMEX)

Birleşmiş Milletler Güvenlik Konseyi üyeleri ve İran’ın nükleer faaliyetlerin kontrol altına alınması konusunda uzlaşmaları petrol fiyatında satış baskısı başlatabilir. Ancak, uzlaşma içeriği petrol fiyatı için sanıldığı kadar baskı oluşturmayabilir, sadece ileriye dönük İran üretiminin kısıtlı fiyatlanması söz konusu olabilir. Zira, uzlaşma ile İran’ın dondurulmuş varlıkları (4.2 mia), altın satın alma faaliyetlerinin serbestisi, ki petrol ile barter yapılması mümkün değil ve diğer bazı önemsiz serbestiler petrol fiyatında dramatik düşüşlere sebep olmayacaktır.

WTI petrol fiyatı Kasım ayından bu yana yatay seyri ile konsolide oluyor. Birçok uzmanın 90 dolar/varil ve altı beklentilerine rağmen grafiğe bakıldığında bunun için erken olduğu söylenebilir. 19 Kasım’dan bu yana işlem hacminin son derece yüksek olması bir ölçüde Aralık vade kontratların sona ermesi ve yeni vadeye geçiş (roll over) sebep olarak gösterilebilir. Ama dar bir aralıkta yüksek işlem hacmi boğaların direksiyona geçtiğini gösteriyor.

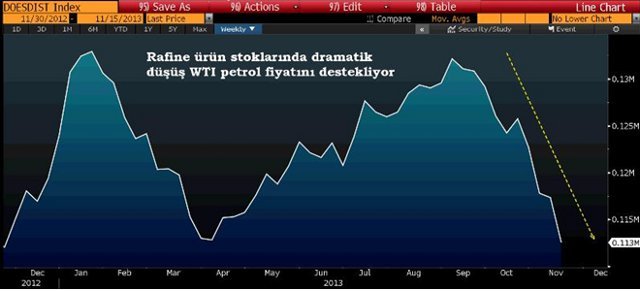

İki aylık dramatik düşme trendi teknik olarak yukarı yönde kırıldı. Vadeler arası “Contango” daralıyor, yani kısa vade talep yükseliyor. Ayrıca rafine akaryakıt (mazot,benzin) stoklarının sürpriz azalması da petrol fiyatını destekliyor.

Teknik olarak Şubat vade WTI Ağustos, Kasım düşüşünün düzeltmesi devam ediyor. Hatta daha yukarı seviyeler içinde sinyaller görülüyor. Örneğin, yükselen günlerde işlem hacminin artması, üç haftalık konsolidasyon sürecinde açık pozisyonların (open interest) azalması, fonların net uzun pozisyonlarında likidasyon (satış) sürecinin sona yaklaştığını gösteriyor. Bu hafta 95.70 dolar/varil seviyesinin kırılması 98.25 dolar/varil direncine kapı açabilir.

Brent petrol ise Libya’da çete savaşları ve sabotajlar ile azalan üretim fiyatı destekliyor ve WTI ile arasındaki fark’ı genişletiyor. Kısa vade için 112-113 dolar bandı direnç olarak görülürken 106.50 dolar/varil destek olarak görülüyor.

ALTIN (COMEX)

FED’in varlık alım programında takvimin öne çekileceği endişesi ve buna bağlı olarak doların güçleneceği beklentisi ile altın satışları hızlandı. Altın yatırımcıları önceki üç yıl boyunca satın aldıkları ETF’lerin (borsa altın fonları) tamamını bu yıl içinde elden çıkardılar. SPDR Gold hisselerinde en çok pozisyon taşıyan ünlü milyarder J. Paulson enflasyonun tehdit olmadığını belirterek altın yatırımı yapmayacağını açıkladı.

Genel olarak, doğu ülkelerinin Merkez Bankaları düşük seviyelerde altın satın almakla birlikte düşme trendini değiştirmek için yeterli olmuyor. Yatırım fonları başta olmak üzere altın yatırımcıları ani sıçramalara karşı endişe etmek yerine düşme trendi yönündeki pozisyonlarında bir hayli rahat görünüyorlar.

Teknik olarak 1250 dolar önemli desteğin kırılması ardından “ayı”ların hedefi 1220 desteğine ulaşmak. Cuma günü altın fiyatı 1240 dolar üzerinde gün içi dar bir aralıkta hiç bir şey yapmadı, zaman harcadı. Herhalde, FED açıklamaları ve tarım dışı istihdam verisine (NFP) kadar yatay seyire hazırlanıyor. Fiziki talebin azalması, düşük faiz oranları ve enflasyon, doların yükselme eğilimi gibi baskı unsurlarının devam etmesi günlük, haftalık ve aylık grafiklerde “ayı”ların kontrolde olduğunu gösteriyor.