Küresel ekonomide iyileşme tam yolunda gibi görünürken (yada kötüleşmenin geride kaldığı düşünülürken) AB’de yeniden başlayan resesyon korkusu, 5 yıldan bu yana en yumuşak büyüme verileri ile Çin ekonomisinde yavaşlama ve ABD’nin küresel ekonomide güçlü liderlik eksikliği yeniden piyasaları tedirgin etmeye başlıyor. Petrol fiyatında dramatik gerileme elbette uzun vadede küresel ekonomiyi olumlu destekler ama kısa vadede piyasa iyimserliğini (sentiment) düşürür. Sermaye piyasaları ve emtia piyasalarında düzeltme süreci yada satış baskısı sancılı bir duruma gelmedikçe merkez bankalarının kolay para politikası desteğinin devreye sokulması beklenmiyor. Küresel petrol üretimide artış ve yüksek stoklar yanında ABD’de olumlu hava koşullarının aşırı tahıl üretim beklentisi ve güçlü dolar, birçok emtia piyasalarında kısa vadeli satış baskısının devam edeceği anlamına gelir.

|

Temel Veriler |

Teknik veriler |

Takas Pozisyonları |

|

PAHALI ENSTRÜMANLAR |

||

|

Kakao JPYUSD

|

Dolar Endeksi T-Bonds |

Dolar Endeksi Soya yağı |

|

UCUZ ENSTRÜMANLAR |

||

|

E-mini S&P Doğal Gaz Şeker |

EURUSD Şeker Heating oil |

RBOB Gasoline Soya Fasulyesi Pamuk |

|

Piyasalarda son durum değerlendirmesi ve yön beklentisi.. |

|

|

Endeksler |

Teknik hasar ile ayılar kontrolde |

|

Dolar Endeks |

Rakibi yok, güven limanı özelliği devam |

|

Euro |

ECB endişesi ile daha düşük bekleniyor. |

|

Yeniden deflasyon endişesi destekliyor. |

|

|

Bakır |

Trend aşağı yönlü ama aşırı düşük seviyede!. |

|

WTI Petrol |

Veriler zayıf, dip için “capitulation” bekleniyor. |

|

Soya Grubu |

Küresel arz problemi ile uğraşıyor. |

|

Mısır |

Piyasa gelecek hasadın %75’ni absorbe etmeli. |

|

Buğday |

USDA ABD üretiminin azaldığını rapor ediyor. |

|

Şeker |

Majör dip geride kaldı, ileri geri devam. |

|

Kahve |

Üretim endişeleri fiyata yansıdı, 225 üzeri devam. |

|

Kakao |

Düşme sürecinde toparlama, aralık vade direnç@ 3214. |

|

Pamuk |

Konsolide olabilir ama uzun vade aşağı. |

-Altın/ Gümüş Oranı

Her iki kıymetli metal uzun süredir güçlü dolar ve FED’in faiz oranlarını yükseltme beklentisi ile sert şekilde düşüyorlardı. Geçen hafta, biraz toparlanmalarında doların, özellikle, Cuma günü zayıflaması ve FED’in faiz oranlarını yükseltme konusunda çelişkili açıklamaları düşünülebilir.

Altın/gümüş oranı Şubat 2010 yılından bu yana en yüksek seviyesine tırmandı. 1975-2014 ortalaması 58 olan bu oran bu günlerde 70’e yükseldi. Yani bir ons altın ile 70 ons gümüş satın alınabilir.

Bu oranın son zamanlarda yükselmesine ilişkin iki faktörden söz edilebilir. Öncelikle, endüstriyel kullanım özelliği daha fazla olan gümüş’ün Avrupa Birliği ve Asya’daki ekonomik yavaşlama ile talebi biraz azaldı ve altın fiyatına kıyasla daha fazla değer kaybetti. Diğer bir faktör ise, faiz oranları, dolar ve enflasyon beklentisinin etkileri olarak özetlenebilir. Aşağıdaki grafik altın/ gümüş oranında gelişme ve değerlendirmeleri gösteriyor.

2008 Lehman krizi döneminde Altın/gümüş oranı kaliteye kaçış ve finansal olarak altına gelen alım yönlü talebin etkisi ile 80 seviyesindeydi. Ardından FED ve diğer Merkez Bankaları tarafından alınan önlemler, kolay para politikası ve kredi piyasasındaki tedirginliğin kademeli olarak yavaşlaması ile bu oranda gerileme gözlendi. Zira, zayıf dolar ve düşük faiz oranları her iki metali olumlu etkilemekle birlikte ekonomik toparlanma beklentisi altına kıyasla gümüş fiyatını daha fazla yükseltmişti.

2011 yılı sonrasında hızlanan kolay para politikasına (QE2,QE3 vs.) rağmen enflasyon gözlenmemesi ve buna bağlı olarak haklı büyüme (GDP) endişesi gümüş talebini azaltarak altın/gümüş oranını 70’li seviyelere taşıdı. Aslına bakılırsa, düşük enflasyon, güçlü para birimi ve yavaşlayan ekonomi hem altın hem gümüş fiyatları üzerinde baskı oluşturur. 2011’dan bu yana gümüş fiyatının, aynı zamanda finansal olma özelliği olan altına kıyasla daha çok gerilemesi ve altın/gümüş oranında yükseliş ekonomik yavaşlamanın gümüş üzerindeki olumsuz göreceli etkisi ile açıklanabillir.

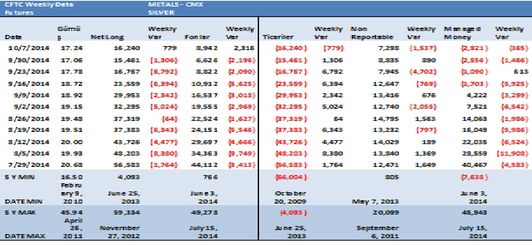

-Gümüş (COMEX)

Temmuz-Ekim arası %23.2 ölçüsünde gerileyen gümüş fiyatında bu günlerde dip oluşumu ve olası 19.0 dolar/ons’a uzanan düzeltme işaretleri gözleniyor. Öncelikle, Eylül ayı sonunda oluşan dip seviyesine doğru açık pozisyon sayısında azalma, uzun pozisyonların kapatıldığını (long liquidation) gösteriyor. Yani, gümüş fiyatının daha da düşmesine yol açacak taze para girişi yok. Ayrıca, işlem hacmindeki azalma ayı (bear) iştahının azaldığını gösteriyor. CFTC’nin COT (derinlik) raporuna göre spekülatörlerin net uzun gümüş pozisyonlarının çok düşük seviyeye gelmesi ise aşağı yönlü satış baskısının (long liquidation) sona yaklaştığını işaret ediyor olabilir.

Teknik olarak, gümüş fiyatı ile kısa dönem göstergeler, örneğin yavaş stokastik arasındaki “Bullish Divergence” düzeltme için sebep olabilir. Aralık vadeli günlük gümüş grafiğinde inverse H&S (ters baş omuz baş) neckline (boyun eğrisi) 17.65 seviyesinden geçiyor. Bu seviyenin destek olarak teyit edilmesi halinde teknik hedef %50 fibonacchi seviyesi olan 19.10 dolar/ons’u gösteriyor. Diğer yanda Ekim ayının dibi altında gözlenen işlemler iyimser beklentileri askıya alacağını da söylemeliyim.

-S&P500 Endeksi

Bilindiği gibi FED’in koşulsuz kolay para politikası ile sağladığı likidite, S&P500, Dow Jones, Nasdaq ve doğal olara küresel Borsalarda varlık balonu oluşturdu.

Elbette, ABD ekonomisinde toparlanma, istihdam piyasasında iyileşme, şirketlerin performansı, karlılıkları, F/K oranlarının borsaları desteklediği doğrudur. Jeopolitik gerginlikler, IŞID, Putin ambargosu, Ebola salgınının yaygınlaşması da güven aracı olarak borsalara destek sağlamış olabilir. Ancak, son günlerde FED’in çelişkili açıklamaları piyasalara güven vermiyor hatta destekleyici (bullish, güvercin) açıklamalarına rağmen yatırımcılar artık FED güdümlü varlık balon’una karşı kuşku duyuyorlar. Örneğin geçen hafta FED’in uzun süre düşük faiz oranları politikasının devam edeceğini açıklaması ardından S&P500 Endeksi sert şekilde geriledi. Zaten, varlık dağılımında güven aracı olarak talebi artan 30 yıllık hazine tahvilleri (T-Bonds) fiyatı yılın zirvesini yaptı.

Bir diğer gelişme belki anlamsız yada rastlantı olarak görülebilir ama yedi yıllık döngüler birçok yatırımcı tarafından yakından izleniyor. S&P500 Endeksi 2000 ve 2007 yılında zirveleri ardından ciddi düzeltme sürecine başlamıştı. Yedi yıl sonra 2014’te aynı senaryo ile karşı karşıya olabiliriz.

Teknik olarak, açık pozisyon sayısında azalma fonların uzun pozisyonlarını kapatma sürecini gösteriyor. Şimdilik satış için taze para girişi yok. 1885 seviyesi oldukça önemli bir destek olarak görülüyor bu desteğin kırılması 1790 seviyesine kapı açabilir.