-Tahvil (T-Bonds)

Fed, dün akşam iki günlük toplantı ardından isdihdam piyasasında iyileşme ve genel olarak iyimser ekonomik beklentilerle parasal genişlemeye (QE) son verdi ama faiz oranlarının (FFR) ne zaman yükseleceği konusunda hiç bir ipucu vermedi. Talep eksikliği ve düşük petrol fiyatı ile enflasyon endişelerinin arka planda olması yanısıra, ABD dışında küresel ekonominin başta AB olmak üzere deflasyon endişelerin ABD ekonomisini olumsuz etkileme olası FED’in faiz oranları konusunda belirsizliği sürdürüyor. Genel olarak biraz şahin (hawkish) olarak görülen açıklama, S&P500, tahvil, Petrol ve altın fiyatında sert düşüşe, dolarda ise sert yükselişe sebep oldu.

FED 2008 yılından bu yan sürdürdüğü % 0-0.25 düşük faiz hedefinin yetmezliği yanısıra bu süreçte piyasaları aşırı likiditeye boğarak 2008’de 1 trilyon altında olan bilançosunu bu günlerde 4.5 trilyon dolara kadar yükseltti. Artık, iyileşme rayında istikrarlı ilerleyen ABD ekonomisinde kolay para politikasının sonlandırılması ve buna bağlı olarak tahvil fiyatlarında düşme beklentisi (getirinin yükselmesi) süreci hakim olmaya başlayabilir.

Ancak, bu senaryo için henüz erken. Wall Street ekonomistleri, birçok fon yöneticisi ve FED’in birkaç üyesi hala düşük faiz oranı ortamının uzun süre (2016) daha devam edeceğini savunuyorlar. Dolayısıyla, düşük enflasyon ortamı ve negatif reel getiri birçok yatırımcıların tahvil yatırımına iştahı devam ediyor. Zaten, Ebola salgınının küresel ekonomiyi olumsuz etkilemesi, Çin’in büyüme üzerine karmaşık sinyalleri, AB deflasyon endişesi gibi macro ekonomik veriler bir arada düşünüldüğünde güven talebi olarak tahvil yatırım hala cazip, bullish argümanlar devam ediyor. Eski tas eski hamam.

Bu senaryo kolayca nasıl değişebilir? Ebola’nın kontrol altında olduğu manşet haberleri, düşük petrol fiyatının devamı ve ABD’de giderek iyileşen isdihdam rakamları tahvil fiyatını kolayca baskı altına alarak faizlerin yükselmesine yol açabilir.

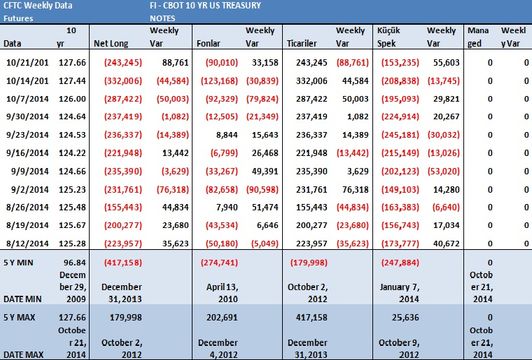

Geçtiğimiz haftaların ekonomik endişelerle sert bir şekilde aşırı oynaklık eşliğinde kriz dönemi seviyesine tırmanan 30 yıllık (T-Bond) tahvil fiyatı geçen hafta 7 full puan düşüş (düzeltme!) ardından tahvil fiyatında zirvenin geride kaldığı söylenebilir.

Bu tür durumlarda zaman duyarlı strateji oluşturmak gerekir. Örneğin, Strateji olarak, Ocak vadeli 138 kullanım fiyatı olan 2 yada daha fazla satım opsiyonu (Put) satın alınırken Aralık vadeli 143 kullanım fiyatı olan satım opsiyonu (Put) açığa satılabilir. Amaç, tahvil fiyatının biraz yükselmesi ile Aralık vade kısa Put opsiyonunun kazançlı kapatılması ve Ocak ayına kadar beklenen olası düşüş ile uzun Put opsiyonlarının değerlenmesidir. Risk, kısa dönem düşüş ardından yatay seyir hem kısa put opsiyon fiyatını artırır hemde yatay seyir ile geçen zaman uzun put opsiyonlarının zaman değerini hızla düşürür.

-e-Mini S&P

Son iki hafta endekslerde gözlenen volatilite olağan dışı. Beş seansda 155 puan düşen endeks aynı hızla kayıplarını telafi etti. Bundan sonra ne beklenebilir? Haftalık grafikde 2012 den beri gelen uzun vade yükselme trendi kırıldı. Ardından güçlü toparlama ivmesi endeksi 2000/2020 seviyesine kadar taşabilir ama bu seviyelerin uzun vadeli satış fırsatı olarak görüleceğini düşünüyorum.