Bu hafta kıymetli metallerde uzun yıllar unutulmayacak oynaklık yaşandı. Altın, gümüş, platin ve palladyum’da fiyatları olumsuz etkileyecek temel gelişme neydi? Faiz oranları mı yükseldi? Önde gelen merkez bankaları mı boşalttı? Dolarda ciddi bir yükseliş mi başladı? Hiçbiri.. Aksine, merkez bankaları kıymetli metalleri toplamaya devam ediyor, ABD faiz oranları değiştirilmedi, dolar en düşük seviyesinde taban oluşturmaya çabalıyor.

FED’in faiz oranlarını artıramaması ve enflasyon endişesi ile tüketicinin tasarrufa yönelmesi ABD’de istikrarlı büyüme riskini artırıyor. Elbette, emtia fiyatlarının üzerindeki baskının arada bir azaltılması (düzeltme ) gerekir. Ama, bu defa gümüş üzerine oynana oyun ve durum biraz farklı.

ABD’li 6 ve ABD dışında 14 külçe bankasının COMEX gümüş kontratlarında toplam uzun pozisyonları % 2-3 cıvarında, oysa ABD’li 2 büyük külçe bankasının açık pozisyonlarının (short) % 30 dan fazla olduğu ve köşeye sıkıştılıldığı (short squeeze) söyleniyor. Herbir bankanın pozisyonları daha önce ‘Banka Katılım Raporu’ (Bank Participation Report) ile açıklanıyordu ama son aylarda bu rapor açıklanamaz oldu! Borsa yetkilileri devreye girdiler ve kıymetli metal kontratlarında spekülatif oyunun kurallarını etkileyen yapısal bir değişikliği uygulamaya başladılar. Teminatların yükseltilmesi.

Gümüş kontratları alıp satabilmek için gerekli teminatlar akıl almaz ölçüde % 85 yükseltildi. Bu eylemin ardında neler olduğunun ciddi olarak soruşturulması gündeme gelebilir!. Nitekim, sonuç dramatik olarak piyasada büyük bir likidite sağlayan küçük yatırımcıların ve kaldıraç kullanan diğer oyuncuların piyasadan silkelenmeleri oldu. Elbette, gümüş fiyatını düşüren diğer etmenler de söylenebilir. Güçlü euro ile ihracatı problem olmaya başlayan Avrupa Birliği Merkez Bankasının faiz oranlarını artırmayacağı ve doların güçleneceği beklentisi emtia fiyatlarının gerilemesine yol verdi. Dr. Bakır öncü gösterge olarak düzeltmeye işaret ediyordu vs.

Ancak, temel veriler çerçevesinde değerlendirildiğinde gümüş ve diğer kıymetli metallerde 2008 krizinde olduğu gibi ciddi bir trend dönüşü söz konusu değil. Düzeltme süreci uzayabilir ama genel olarak yükselen trend devam ediyor. FED ve diğer merkez bankaları para basmaya devam ettikçe yatırımcılar enflasyona karşı kıymetli metalleri almaya devam edecektir. Şimdilik, müthiş bir oynaklık (volatilite) ardından toz dumanın kalkmasıyla birlikte gümüş ve diğer emtia fiyatları, FED’in kolay para politikası rayında, yükselme eğilimine devam etmek isteyecektir.

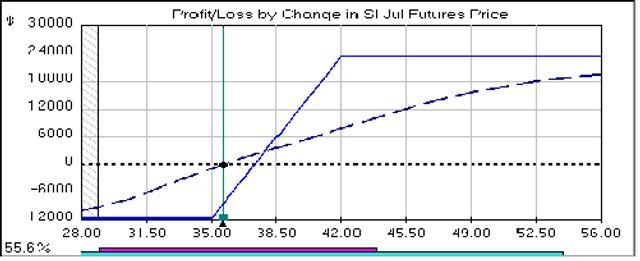

Strateji nasıl olabilir?

Gümüş fiyatının son 6-7 hafta parabolik yükselişi dramatik bir düşüşe yol açtı. Muhtemelen iki büyük bullion (külçe) bankasınını devasa açık pozisyonlarıyla köşeye sıkışması böylesine güçlü bir gerilemeyi gerektirdi. Bu tür piyasalara yatırım son derece zor. Kolay kazanılır gibi görünür ama fazlası daha kolay geri verilebilir. Volatilitenin biraz azalması ardından temel veriler çerçevesinde yükselme trendine devam edebilir.

‘Bull Call Spread’ riski/getiri beklentisinin makul olacağı türden bir strateji tasarlanabilir.

Temmuz vadeli COMEX 35.00- 42.00 gümüş spred’i kontrat başına (5000 ons) 12.000 usd’ den satın alınabilir. Vade sonuna 51 gün var. Vade sonunda gümüş fiyatının 42 dolar ve üzerinde olması halinde 23.000 usd kazanç (35.000- 12.000) sağlanabilir.