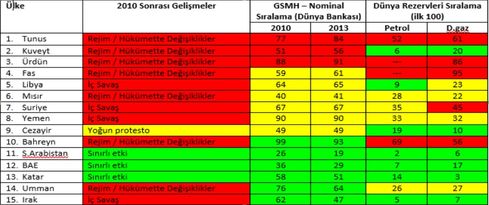

Arap Baharı başlayalı dört seneden fazla zaman geçti. Üzerine çok yazıldı çizildi ve tabii ki ekonomik etkileri hakkında da epey yorum yapıldı. Gerçekten de neredeyse 20 ülkeye dokunan bu siyasi ve sosyal çalkantının ülkelere nasıl bir etkisi oldu? Bunu anlamak için 15 ülkeyi bir mercek altına aldım.

İlk baktığım şey, 2010 sonrasında o ülkelerdeki siyasi-sosyal değişimin ne derece radikal seviyede olduğu. Eğer iç savaş veya bir ölçüde rejim/hükümet değişikliği söz konusu ise bunu en üst seviye olarak kabul edebiliriz. Bazı ülkelerdeki değişim ise yoğun protestolarla atlatıldı ve son olarak da sınırlı etkiye maruz kalan ülkeler var. İkinci incelediğim nokta 2010-13 yılları arasında GSMH açısından nereye geldikleri. Dünya sıralamasında gerileyen, yerinde sayanlar ve sıçrama yapanlar. Tabii ki bu ilk iki kriter arasında bir bağ olup olmadığını merak ediyordum. Ve nihai olarak da Petrol ve Doğalgaz rezervleri açısından gene dünya sıralamasındaki konumlarını analize dahil ettim. Bunu da neden işin içine kattığımı birazdan açıklayacağım.

Genelleme yapmanın oldukça zor olduğu bir resimle karşı karşıyayız. Çünkü her ülkenin kendine ait dinamikleri var. Ama en azından değişimlerin radikal olduğu ülkelerin çoğunda şunu görüyoruz: GSMH liginde öyle çok fazla basamak olmasa da; ya daha arka sıralara düşmüşler, ya da yerlerinde saymışlar.

En fazla gerileyen de tahmin edin kim? Her şeyin başladığı yer olan Tunus. Özellikle enerji kaynakları (petrol ve doğalgaz) açısından ilk sıralarda yer almayan ülkeler daha fazla etkilenmiş durumdalar. Burada birkaç istisnaya dikkat çekmek istiyorum. İlki Kuveyt. Doğal kaynaklar açısından oldukça zengin bir ülke olsa da 3 senede beş basamak gerilemiş durumda. Üstelik bu tabloda GCC ülkeleri arasında böyle bir durum sadece bu ülke için geçerli. Körfez ülkeleri arasında yabancı yatırımcılar açısından göreceli olarak daha az cazip. Buna sebep olarak da bürokratik işlemlerin zorluğu gösteriliyor. Ayrıca ulaştırma ve nakliye altyapısı alanında bölgedeki diğer ülkelere göre daha az yatırım yapılması bir diğer etken. İşgücü piyasasının kendine has dinamikleri ve karşılaşılan zorluklar da ülkeyi rekabet liginde zorluyor. Bunun tam tersi örnekler ise Bahreyn ve Umman. Onlar da siyasi otorite sarsıntıları yaşadılar ancak tam tersi şekilde basamakları yukarı doğru tırmanıyorlar. Hem de doğalgaz ve petrol rezervleri diğer ülkeler ile mukayese edildiğinde öyle kayda değer düzeyde değil.

Bu farklılıkların bir sebebi karmaşanın süresi olabilir. Mesela Kuveyt’te taşların yerine oturması 2 sene sürdü. Umman’da ise bu süre sadece 5 ay kadardı. Umman’ın bu performansına dair yabancı yatırımcılar tarafından daha geç keşfedilmesi, önemli altyapı yatırımları, petrol üretimi dışındaki sektörlere de odaklanmış olması gösterilebilir.

Bir de daha şanslı bir grup var: Suudi Arabistan, BAE ve Katar üçlüsü. GSMH’leri tırmanışta. Çünkü hem bu değişim rüzgarından asgari düzeyde etkilendiler; hem de OPEC ülkeleri arasında bile özel konuma sahipler. Bu ülkeler petrol ve doğalgaz zengini. Ve son olarak da komşumuz Irak’a ve 15 basamaklık sıçramasına değinmek istiyorum. Ülkedeki iç savaşa, hem de öyle Arap Baharı ile başlayan değil, yıllara sari kaotik ortama rağmen böyle bir büyüme söz konusu ise temel sebep tabii ki doğal kaynaklar. Bu 15 ülke arasında, toplam petrol artı doğalgaz kaynakları açısından daha fazla rezerve sahip sadece bir ülke var: O da Suudi Arabistan. Demek ki kaynak bolsa, büyüme o kadar zor değil. 2014 yılına damgasını vuran düşen petrol fiyatları sonrası resmin nasıl değişeceğini ise hep birlikte göreceğiz.