TCMB son 2 aydır piyasaya verdiği TL likiditesinin maliyetini azaltıyor. Aylık verdiği para miktarını azaltıp haftalık kısmı artırarak aynı miktarda parayı daha düşük maliyetle piyasaya vermiş oluyor. Mayıs sonunda ortalama %11'lerde olan TL fonlama maliyeti 2 ay sonra %8 seviyesinin altına gerilemiş oldu.

Yurt dışı konjönktür TCMB'nin imdadına yetişti

Geçen 2 ay içinde global piyasalarda ekonomilerin hızlı soğuması konusu 1 numaralı gündem maddesini oluşturuyordu. Çin'in büyümesinin %7,5'larda gelmesi ve 1 ay içinde 2 kez faiz indirimi yapması, Avrupa Merkez Bankası'nın fonlama maliyetini 25 baz puan düşürerek 0,75'e, mevduat faizini ise % 0'a çekmesi son 2 ayın en öneml olayları oldu. Tabii bunun yanında Brezilya, Hindistan, Güney Afrika'dan gelen arka arkaya faiz indirimleri de global ölçülerde büyüyememe korkusu ve resesyon ihtimalinin herkesi ne kadar rahatsız ettiğinin göstergeleriydi.

Bu hamlelerin ardından ortaya çıkan sonucu en güzel aşağıdaki tablo açıklıyor...

2 Yıllık ABD faizi : % 0,220

2 yıllık İngiltere faizi : % 0,190

2 yıllık Fransa faizi : % 0,008

2 yıllık Almanya faizi : -% 0,055

2 yıllık Hollanda faizi : -% 0,034

2 yıllık Japonya faizi : % 0,092

Görüldüğü gibi dünya üzerinde 2 yıllık vadede faizlere bakıldığında gelişmiş ülklerin nispeten problemsiz olanlarında faiz ya nerede ise hiç yok yada negatif faiz var.

Bir de bunların gelişmekte olan ülkelerde ki haline bakalım;

-Yerel para birimi üzerinden tahvil faizleri

2 yıllık Çek Cum. faizi : % 0,80

2 yıllık Güney Kore faizi : % 2,90

2 yıllık Tayland faizi : % 3,00

2 yıllık Meksika faizi : % 4,55

2 yıllık Rusya faizi : % 6,90

2 yıllık Türkiye faizi : % 7,60

2 yıllık Brezilya faizi : % 7,90

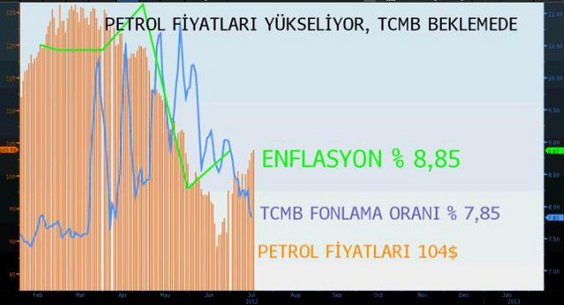

Bu tabloda Türkiye'nin bazı bir kaç ülke ile beraber yüksek faiz verenler arasında kaldığı çok net görülüyor. İşte bu sebeple içeriye hızlı para girişi oldu ve TCMB fonlama maliyetlerini aşağıya çekebildi.

-Petrol denklemi bozuyor

Aynı dönemde hatırlanacağı gibi global ekonomilerde soğuma emareleri artınca petrol fiyatlarında da ciddi bir düşüş olmuştu. Brent petrol de 30 $'ı bulan düşüşler oldu. Bu da özellikle Türkiye gibi enerji bağımlısı ülkelerin derin bir nefes almasına sebep oldu.

Ancak bu noktada denklem tersine dönüyor.

FED yada diğer büyük Merkez Bankalarından gelebilecek olan parasal genişleme işaretlerinin etkisi ile petrol fiyatları tekrar yükselişe geçti. Brent petrol de spot fiyatlar 104 $'a kadar yükseldi. Vadeli fiyatlarda da yükseliş var. Tabii Rus gemilerinin Akdenize inmesi, İran'a ambargo kararları da petrol fiyatlarını yükseltiyor.

Dolayısı ile TCMB'nin işi çok kolay değil.

Petrol fiyatlarına Türk Lirası cinsidnen baktığımızda son yükselişin ardından brent petrol varil fiyatının TL olarak maliyetinin nerede ise Mayıs sonundaki seviyeye geri döndüğünü görüyoruz.

TCMB Türk Lirası'nın ABD Doları'na karşı değer kaybını istemez

Türk Lirası'nın ABD Doları ve diğer kurlara karşı son1 aylık performansına bakalım;

USDTRY % 0,25

EURTRY % 2,30

SEPET KUR % 1,45

TRYZAR % 1,45

TRYBRL % 1,15

TRYHUF -%0,75

Tablo'dan da anlaşılacağı üzere Türk Lirası hemen hemen bütün para birimlerine karşı son 1 ayda değer kazanmasına rağmen ABD Doları'na karşı nerede ise aynı yerde. Petrolü de büyük oranda ABD Doları ile alıyoruz. (İran'dan TL ile aldığımız petrol var ama bunun akibeti de pek belli değil)

Eğer TCMB fonlama maliyetlerini daha fazla düşürrü yada parasal sıkılaştırmada 'geri adım' olarak sayılabilecek bir hamle yaparsa bunun muhtemel etkisi Türk Lirası'nın ABD Doları'na karşı değer kaybı olacaktır. Bu da bize ithal ettiğimiz petrolü daha pahalıya almamıza yol açar. Hem cari açık hem de enflasyon açısından bu senaryonun tercih edileceğini düşünmüyorum