TCMB Başkanı Erdem Başcı'nın hafta içi Denizli'de yapmış olduğu konuşma enteresan konu başlıklarını içeriyordu. Başkanı,n daha önce $/TL kuru üzerinde yapmış olduğu 1.92 seviyesi bu toplantının da gündemindeydi. Zaten konuşmanın büyük bir kısmı kurun seviyesi, neden aşağıya gelmediği, MB'nin rezervleri gibi konulara ayrılmıştı. Bu da gösteriyor ki TCMB, şu an içinden geçtiğimiz türbülansın barometresini kurun üzerine kurmuş durumda. Aslında daha önceki konuşmalarında TCMB için , "Faizde yaşanan dalgalanmanın kurda yaşanan dalgalanmalara oranla daha yıkıcı ve kontrolünün daha elzem olduğu" belirtilmişti. TCMB bu sebeple öncelikle TL faizlerinde bir istikrar arama yoluna girmişti. Bu sebeple önce faiz koridorunun üst bandını artırmak yolu ile sonra da ROK mekanizması ile oynayarak önlem aldı.

-Forward Guidance (Sözlü yönlendirme) nedir?

Forward Guidance yani ileriye dönük beklentilerin yönetimi, sözlü yönlendirme. Bu yöntem aslında kısaca ileriye dönük faiz seviyeleri için bir taahütte bulunmak, diye yorumlanabilir. Daha açık anlatım ile bir merkez bankasının -örneğin FED-, kısa vadeli fonlama maliyetleri için -örneğin FED RATE'ı-, belli bir şart gerçekleşmeden -örneğin işsizlik % 6,5'un altına inmeden artırmayacağını söylemesi - "forward guidance'ın çok net bir örneğidir. Benzer örnekleri Avrupa Merkez Bankası ve İngiltere Merkez Bankası'ndan da verebiliriz.

Anlaşılan o ki TCMB'de forward guidance'ı uygulamaya sokuyor. Piyasaları fonladığı % 6,75- %7,75 bandına devam edeceğiz ve her pazartesi istisnai gün uygulayacağız açıklamaları TCMB'nin beklentileri etkilemek adına ileriye dönük verdiği sözler. Bu uygulamaların devamı için TCMB bir şart koşmuyor. Yani uçu açık. Bu anlamda FED'in forward guidance'ından bir parça farklı. Ancak yine de bir taahüt olduğunu söyleyebiliriz.

-TCMB'nin "forward guidance"ı piyasaları tatmin eder mi?

İşte meselenin özü burada. FED, ECB, BOE'nin yapmış olduğu ileriye dönük taahütlerde piyasanın ikna olduğunu görüyoruz. FED'in "tahvil alım programını bitirsem de faiz artırımına hemen başlamayacağım" sözü ya da BOE'nin işsizlik % 7'nin altına inmediği sürece faizleri tarihi düşük seviye olan % 0,5'de tutacağım" açıklamaları piyasadan geçer not almışa benziyor.

-Bu nokta TCMB'nin ileriye dönük taahütleri aynı etkiyi gösterecek mi?

Buna cevabım hem "EVET " hem de "Bilmiyorum".

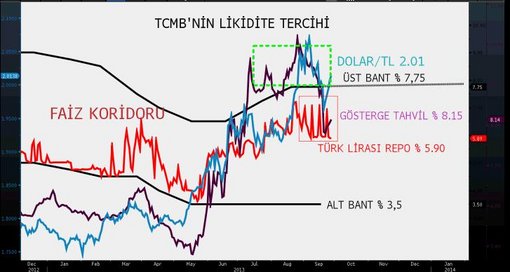

TCMB'nin faizleri % 6,75-% 7,75 'de tutacağını açıklaması özellikle kısa vadeli tahvil faizlerinde işe yaradığını görüyoruz. 1 ay önce % 10'lara kadar yükselen ve getiri eğrisinin dümdüz olmasına sebep olan kısa vadeli tahviller şimdi % 8'lere kadar geriledi. Demek ki merkezin TL faizleri konusunda taahüdü ileriye dönük beklentilerin bir kısmını etkilemiş.

Ancak bir de işin diğer yönü var. TCMB'nin, faizleri stabil hale getirirsem diğer piyasaları sakinleştiririm, iddiası. İşte burada işlerin tam olarak çalıştığını söylemek mümkün değil. Faizlerdeki oynaklık son dönemlerde azalmış olmasına rağmen kur tarafında hala ciddi bir oynaklık var. Türk Lirası'nın ABD Dolarına karşı değerinin belirlendiği noktada TCMB'nin eylem ve söylemleri faizler kadar duyarlı değil. $/TL paritesi içerideki TL maliyetlerinden ziyade global piyasa şartlarından etkileniyor. Bu da Forward Guidance'in en azında şimdilik kur tarafından istenilen sonucu vermediği söylüyor.

Son söz:

TCMB'nin Forward Guidance iddası önemli, ama ne kadar işe yarar? Yaşayacağız ve göreceğiz.