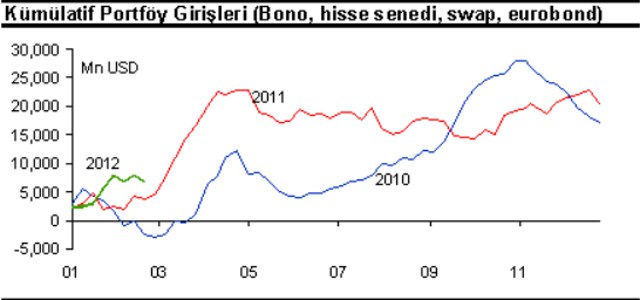

Son haftalarda portföy girişlerinin Türkiye’de yavaşladığını izliyoruz. Bunu takip etmek için, Merkez Bankası’nın haftalık olarak açıkladığı bono, hisse senedi ve eurobond verilerine, BDDK tarafından açıklanan bankaların bilanço dışı işlemlerindeki döviz pozisyonlarını eklemek gerekiyor. Bu son kalem, geçen sene Merkez Bankası’nın da bahsettiği gibi, para piyasasında swap yoluyla kısa vadeli para girişlerini yansıtmaktadır (Ayrıntılar için http://www.tcmb.gov.tr/yeni/duyuru/2011/DUY2011-09.pdf )

Öncelikle toplam portföy hareketlerine bakarsak, yıla çok güçlü bir başlangıç yaptığımız anlaşılmaktadır. Yılın ilk 5 haftasında, toplam portföy girişi 7.9 mlr dolar ile bizim 2005 yılından beri derlediğimiz veri seti içerinde, yılın aynı dönemindeki en güçlü giriş eğilimini yansıtmaktadır. 3 Şubat tarihli veriye kadarki bu gelişmenin ardından, bunu izleyen 3 haftalık dönemde ise 1.1 mlr dolarlık bir çıkış görülmektedir. Portföy girişlerinin ağırlıklı olarak swap kaynaklı, yani kısa vadeli olduğu izlenmektedir.

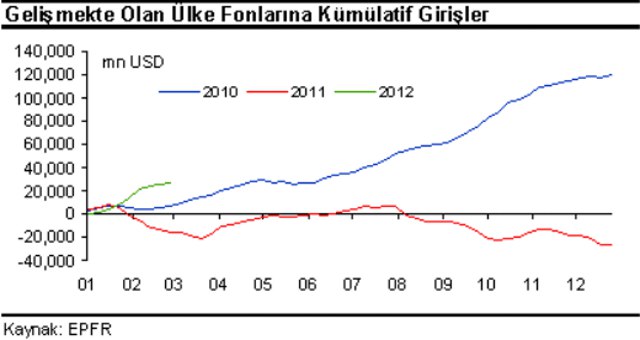

Benzer eğilimler, EPFR’ün yayınladığı, gelişmekte olan ülkelere yatırım yapan fonların portföy hareketlerinde de görülüyor. Burada da portföy girişlerinin yeni yıla, 2010 ve 2011’den çok daha güçlü bir başlangıç yaptığı, yine benzer şekilde son haftalarda burada bir yavaşlama olduğu izlenmektedir. Portföy hareketlerindeki bu uyumlu görünüm, global risk iştahı ve likidite koşullarının piyasaların ana belirleyicisi olmaya devam edeceğini düşündürmektedir.

Sonuç olarak, piyasalardaki eğilim ağırlıklı olarak yurtdışı gelişmelere bağlı seyretmeye devam etmekle birlikte, yılın genelinde olumlu havanın korunacağını düşünüyoruz. Avrupa ve Japonya Merkez Bankalarının niceliksel gevşeme adımları ve FED’in de ekonomik görünümün zayıflaması durumunda bu yönde adım atacağı taahhüdü, gelişmekte olan ülke piyasalarına, dolayısı ile de Türkiye’ye, fon girişlerinin güçlü seyretmesini getirecektir. Daha kısa vadede ise, yılın başında yaşanan güçlü girişlerin sindirilmesi için bir miktar daha satış baskısı görülebilir; ancak bunun genel olumlu eğilimde bir değişiklik anlamına gelmeyeceğini düşünüyoruz.