Son günlerin en sıcak konularından biri, tahmin etmek güç olmadığı üzere derecelendirme (Rating) kuruluşları oldu. Twitter'de bile günün konusu listesine ortalardan giren konu başlığı Justin Bieber'le yarışır hale geliverdi. Genellikle konunun özüne çok uzak yorumların da etkisiyle görüldü ki, ilk alınması gereken mesafe aslında derecelendirmenin ne olduğuyla ilgili.

İkinci Dünya Savaşı'ndan sonra hızla örülen ekonomik ağlar karşı tarafların birbirleri hakkında bilmek gereksinimini farz kılınca ortaya bazı pratik sorunlar da çıktı. Reel aktörler basitçe iş yaptıkları ortaklarının fabrikalarını ya da tesislerini gezerken finansal enstürman kullanan ya da fazlaca sayıda ülkede yatırım yapması lazım gelen aktörler ise bu pratik çözümü mecburen uygulayamadılar. İş yapılan ülke sayısı çoğaldıkça farklı kültürleri ve inşa ettikleri ekonomileri analiz etmek zorunlu ve sorunlu hale geldi. Bir yandan da yatırım havuzundaki ürünleri çoğaltmak isteyen tasarruf sahipleri ve onları yönetenler tarafından ülke ve şirket tanıma meselesi hasıl olmuştu. Ortaya çıkan tabloda fırça darbelerini vuranlar

genellikle sözü geçen işletme ya da ülkede pozisyonları olan ve doğası gereği çıkarı olan yatırım şirketleri oluyordu. Bu durumda pozisyon almayan ve bir yönelimi olmayan, bağımsız yapılar ihtiyaç haline geldi. Onlardan istenen kısaca, en önemli risklerden biri olan karşı taraf riskini ölçmeleriydi. Farklı amaçlarla da kurulsalar sonra aslen derecelendirme işine giren en büyük üç kurumun tarihleri işin de ciddiyetini ve ihtiyaç kronolojisini gösteriyor.

Fitch 913, Moody's 909 ve Standardandpoors 860 yılında kurulmuşlar ve hala aktif durumdalar. Dünya savaşından sonra büyüyen küresel ticaret ve 980 yılından sonra devinim kazanan küreselleşme kredi

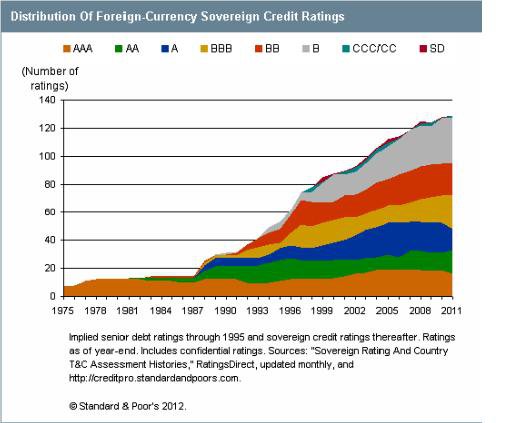

riskine göre ilişki kurmayı da körükledi ve uluslararası ölçütler dahilinde not talep edenler arttı. S&P tarafından 1980 yılında 12 Egemen / Ülke (Sovereign) derecelendirme talep ederken bu sayı 1990 yılında 31'e, günümüzde ise 120'ye yükseldi. Moody's in 6.400 çalışanı var. Sonuç olarak gelinen noktada küresel sistemin önemli parçalarından biri de artık onlar. S&P'den alınan aşağıdaki tablo yıllar içinde not verilen ülkeleri ve onların kredi risk profillerini gösteriyor.

-Kredi notu nedir?

Moody's ile başlamak doğru olacak. Kuruluşa göre kredi notu, kredi değeri ya da söz konusu kıymeti taşıyanın yükleneceği risktir.

Moody's bir ekonomik varlığı değerlendirirken ona ait tüm bilgileri gözden geçirir. Bir egemen için bu koşullar finansal, ekonomik, sosyal ve politik olsa da sonunda damıtılan kredi notu tamamiyle kredi

riskine yöneliktir.

Verilen kredi notu yerel para cinsinden ve yabancı para cinsinden olabilir. Yerel para cinsinden kredi notu, egemenin kendi parası cinsinden yükümlüklerini yerine getirme kabiliyetini ve arzusunu ifade eder.

Yabancı para cinsinden kredi notu ise aynı ülkenin borçlarını zamanında yerine getirebilmek için kaynaklarını mobilize etme ve biraraya gelme kabiliyetini yansıtıyor. Bu durumda aynı ülkenin iki farklı kriter üzerinden notu (sıklıkla olmasa da) ayrı derecelerde olabiliyor. Özellikle dışa açılmanın ilk yıllarında Gelişen Ekonomiler'de görülen ihtiyaç sebebiyle bu metodolojiye başvuruluyor.

S&P ise kredi derecelendirmeyi şöyle tanımlıyor :

Kredi dereceleri kredi riskine ilişkindir (burada pek sürpriz yok sanıyorum). S&P notları bir kuruluş, idari organizasyon, ülke ya da herhangi bir ticari varlığın borçlarını zamanında ödeyebilme kabiliyeti ve isteğine verilen birer derecelendirmedir. Kredi notları hem risk hakkında bilgi verirler hem de ihraççının olası temerrüt durumunu aktarırlar. Verilen not tamamiyle görüş niteliğindedir ve yatırım tavsiyesi ya da bir öneri değildir. Ayrıca :

. Kredi notları ileriye dönüktür

. Al ya da tut gibi öneriler yerine bu aksiyonlardan biri alındığında ödeme riski nedir, bunu anlatır

. Kredi derecelendirmesi bilim değildir, temerrüde düşmenin mutlak sebebi ya da püf noktası kredi notu değildir

Özellikle ülkemizde merak edilen konuların başında da kuruluşların nasıl para kazandıkları geliyor. Farklı yöntemler olmakla beraber ana akış iki kanaldan oluyor. Bunlardan biri derecelendirme verilen kuruluştan alınan ücret ve diğeri de ücret karşılığı abone sistemi. Bana not veren benden nasıl para alır sorusunn cevabı aynen gazetelerdeki gibi şeklinde cevaplanabilir. Analistler ve muhasebe farklı kişilerdir. Aynen gazetelerin reklam ve editorial servislerinin farklı olması gibi. Ayrıca bu kadar önem atfedilen bir sistemin düzgün yürümesi ve tek bir analistin üstüne kalmaması için de notlar verilirken bir komite süreci işletilir ve asıl karar burada verilir.

Bu durumda, rating kuruluşları turumuzu nihayete erdirirken bakılacak son yer de rating mekanizmasının yapısı olacak. Genellikle A-B-C gibi harfler atanarak yüksek kaliteden düşüğe doğru arada da harfderecelendirmesi yapılır. Örnek olarak A1, A3'ten daha yüksek bir nottur ya da BB+, C'den daha kaliteli bir risk yapısına işaret eder. Bunlar işin not kısmı olmakla beraber bir de görünüm, kredi izlemesinde gibi kavramlar var. Çok katı kurallar olmamasına rağmen genel teamülde görünümü pozitif ya da negatif olan varlıkların notunun iki yıl içinde o yöne doğru hareket etmesi beklenebilir. Kredi izlemesinde olmak ise yine kabaca, daha kısa vadeli bir aksiyona işaret eder. Görünüm bir yöne kaymaksızın ülke, şirket vs. notunun değiştirilmesi de mümkün olmaktadır. Bu kısıma kadar olan mecburi giriş bilgilerini aldıktan sonra meşhur Türkiye ve Yunanistan örneklerini incelemek zannımca kaçınılmaz olmuştur.

-'Batan Yunanistan'ın bile notu arttı'

İfade halk dilinde doğru olmakla beraber biraz daha dikkatle incelenmeye muhtaç. İlk bilinmesi gereken, Yunanistan'ın eski Yunanistan olmadığıdır. En basit hesapla yaklaşık 100 milyar Euro borcunu silerek bu yükten kurtulmuş ve borcunun vadesini 30 yıla kadar çıkartmış bir ülke eskisinden farklı bir ülke durumunda gelmiştir. Diğer yandan fiilen operasyonlarını sürdüremez hale gelen bankalara da Avrupa Merkez Bankası (ECB) tarafından menkul kıymetlerinin kalitesine ve batık olmayan kredilerinin durumuna bakılmaksızın (Yunanistan Merkez Bankası'nın garantörlüğünde) limitler dahilinde kredi verilmektedir. Tüm bunların ardından kurtuluşun gelmeyeceği anlaşılmış mıdır ? Doğrudur, Yunanistan'da gerek politik gerekse de ekonomik kanallar tıkanmış ve geldiğimiz noktada Euro Birliği'nden ne zaman çıkacağı belli değildir. Bunların hepsi genellikle ortak kanaat olduğuna göre bu ülkeyi ne yapmak gerekiyor ? Rating kuruluşu açısından durum gayet açık, olası en düşük notlardan birini ülkeye atamak. Moody's tarafından ülkeye atanan not 'C', yani en düşüğü. Bu durumda S&P'ye bakmak gerekecek. Kuruluşun uygun gördüğü not ise CCC. Bunun neye denk geldiğine az sonra bakmak gerekebilir ancak öncelikle neden bu ülkenin notunun arttığına da değinmek gerekiyor. Ülkenin notu 'SD' iken 'CCC'ye neden artırıldı ? Aslına bakılırsa Bloomberg terminalinden ya da şirketin sitesinden bakıldığı zaman 'SD' notunun bir not olarak kabul edilemeyeceği görülebilir. Yunanistan gibi bankacılık sektörünün borcunu yapılandırdığı, diğer bir deyişle eski bonolarla yeni bonoların takas edildiği sürede geçici bir temerrüt durumu oluşuyor. Aslında para ile ölçülemeyecek menkul kıymetlere sahip olan ülke bu süre içinde teknik bir ifade ile 'Tercihli Temerrüt - Selective Default / SD' seviyesine çekiliyor. Yine teknik sebeplerle bu süre geçtikten sonra S&P ülkeyi gerçek bir not düzeyine yerleştiriyor. İşte bu ülkenin notunun artması hikayesi aslında buradan kaynaklanıyor, görüldüğü üzere not artışı yok. Bu şartlarla da olması imkansız.

-'Bizim görünümümüz neden düştü?'

İlk söylenecek olan görünümün nottan farklı olduğunu hatırlatmak olacak. Diğer bir sorunsa tamamen pratik dünyaya ait. Türkiye'yi yatırım yapılabilir seviyede görmeyen kuruluşların fikirlerini yatırımcılar paylaşıyorlar mı? Burada fazlaca analize girmeden Türkiye'nin borçlanma maliyetlerinin birçok benzer nottaki ülkeye oranla düşük olduğunu söylemek yeterli olabilir. Diğer yandan hisse senetlerinin çarpanları yüksek kredi notuna sahip ülkeler ile benzer seviyede işlem görmekte ve varlıklarının likiditesi de birçok ülkeye kıyasla daha bol durumda. Türk Lirası son zamanlarda kurdaki volatilite ve performans eşlerine göre hayli olumlu görünürken geçmiş performanslardaki görünüm kafaları karışıtırıyor. 2011 yılında TL en çok değer kaybeden para birimleri arasında yer almıştı. Faiz cephesinde ise Hazine'nin düşük borç

çevirme rasyosu cesaret verici. Türkiye'nin sağlam bankacılık sistemi, dünya trendlerinin çok altında kamu borçluluğu da cabası. Örnek olarak AB ortalaması henüz % 90 ile rekor kırmışken Türkiye'de bu oran % 40 bile değil. Tüm bu olumlu özelliklerin yanında ise yüksek enflasyon ve cari açık gibi problemler de mevcut. Çift haneye yükselen TÜFE ve bir ara yine çift haneye yükselen cari açık uzun süredir istenilen seviyelere getirilemedi. Eğer TCMB'nin iki başlık hakkındaki tahminleri tutarsa zaten ülke notunun artacağını tahmin etmek zor değil. Görünümün düşmesindeki asıl sebep cari açık cephesine kalıcı çözümlerin bulunamamış olması.

Derecelendirme kuruluşları basitçe şöyle söylüyor : 'Cari açık bu yıl ekonomik aktivideki

yavaşlamadan geri gelse bile, 2013-2014 yıllarında ekonomi yeniden hızlanırsa artmayacağının garantisi ne?'. Ayrıca global fon akışlarında riskler yeniden baş gösterirse Türkiye 70 milyar USD seviyesindeki bu açığı ve 180 milyar USD'ye varan dış borcu fonlamakta zorlanabilir. Fon bulunsa bile risk primi yükseleceği için yüksek faiz ve devamındaki klasik sarmala girilebilir uyarısı da geldi. Tabii burada, Avrupa kaynaklı bir kriz vuku bulursa ve iş fon akımlarının kesilmesi noktasına gelirse Türkiye'den çok daha önce sorun yaşayacak ve ondan yüksek nota sahip ülkeler olduğunu söyleyerek bu tezi savuşturmak mümkün. Diğer yandan yapısal sorunlara ilişkin yapılan vurgular da herkesçe kabul edilen maddeler. Önemli bir not

olarak da Avrupa'da pozitif görünümlü bir egemen kalmadığını da düşmek gerekliliği vardır. Bu kısma ait son cümle düşenin not değil görünüm olduğunu hatırlatmak olacak, ikisi gerçekten çok farklılar.

-Notlama adil mi?

Bu konuda çok tartışma yapmak ve fikir üretmek hayli kolay. Temelsiz fikirleri savulturmak adına ilk cümleden bu yana notlamanın ABC'sini tartışmamız da bu yüzden. Diğer yandan, bir iki kolay kısımda verilebilecek cevaplar da var. Bana göre ve gayet subjektif bir şekilde, notlamayı 'Flow' ve 'Stock' olarak tartmak gerekiyor. Flow, yani işin akışı bakımından dünya sisteminin bugünkü doğası gereği ani fon akımlarının durması olasılığı olduğu sürece Türkiye'nin bu riskten payına düşeni alma olasılığı sebebiyle notunun artması güç. Stock, yani olan/anlık durum ve geçmiş üzerinden bakınca da Türkiye'nin bu temel göstergelerle çoktan yatırım yapılabilir seviyeye yükselmiş ve spekülatif seviyeden çıkmış olması gerekirdi. Notlar ileriye dönük veriliyor ise, geçmişte Türkiye'nin geleceği düşünülen yer yani bugünkü durum daha kötümser şekilde tahmin edilmiş. Oysa ki gelinen nokta tahinlerin üzerinde olmuştur. Ayrıca, o yıllarda Avrupa'nın bugünkü durumu tamamen yanlış değerlendirilerek bugün şahit olduğumuz yüksek derecelendirmeler yapılmıştır. Son ele alınması gereken ve bu kadar tartışma arasında dile getirilmeyen en önemli nokta da fikrimce ülkelerin ödeme isteği unsurudur. Yazının en başında görülebileceği üzere kredi notu, ödeyebilme kapasitesi olduğu kadar aslında ödeme isteğidir de aynı zamanda.

Avrupa'da ülkeler kemer bile sıkmaya yanaşmayıp bol likidite ve kurtarmalardan faydalanırken Türkiye Cumhuriyeti vatandaşları hem çok zor günler yaşayarak hem de mevduatlarını yatırdıkları bankaların birer birer batırıldıklarına şahit olarak borcunu ödemiştir. Demek oluyor ki, notları verenler bunu dikkate almamaktadırlar.

Sonuç olarak ekonomik fanatizm yapmak yerine, olanı analiz etmek her zaman olduğu gibi karar verenleri daha doğru noktalara taşıyacaktır. Türkiye'nin notu yatırım yapılabilir olmalı mıydı sorusuna verilen ortak cevap evet olmakla beraber geldiğimiz noktada bu seviyeye ulaşılabilir minin cevabı da, biraz

daha beklemek lazım gelecektir şeklinde özetlenebilir. Mesele sanki bundan ibaret.

BloombergHT Araştırma Servisi

Gökhan Şen