‘It's easy when you're big in Japan’ diye devam eden şarkı şimdi gerçek anlamını bulmuş gibi görünüyor. Fazlaca kısaltırsak, Japonya’da isen kolaydır anlamını çıkarmak mümkün. Gerçekten de son hamle beklenen etkiye sahip oldu mu ya da olacak mı emin değilim ama emin olduğum şeyler var; onlarla başlayalım.

NIKKEI’DEN CANLI

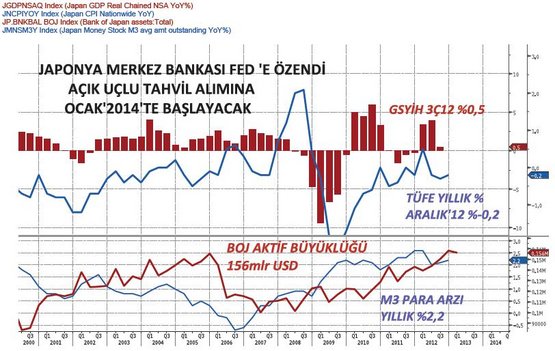

Bugün toplantıda atılan tüm adımları her gün bir yazı dizisi gibi yayınlayan ve duyuran Nikkei Ajansı’nın da daha önce belirttiği maddeler düşünülünce bugünkü toplantıda bir sürpriz yok gibi görünüyor. Sadece ufak tefek bir iki farklılık ya da eksiklik olduğu görülürken piyasanın da son bir ayda yaptığı karları realize etmek için bunu kullandığı görülüyor. Açıklanan önlemlere gelince, kısaca 3 başlıkta toplamanın mümkün olduğunu söyleyebiliriz. İlki, daha önce %1 olan enflasyon hedefini %2 yapmak oldu. Böylece ülkenin çeyrek asırdır içine düşmüş olduğu deflasyon (genel fiyatlar düzeyinin düşmesi ve bunun sonucunda da bir türlü büyüme gelmemesi) batağından çıkmak isteyen banka hedefini yukarı revize etti. En son 2006 yılında %2’lik enflasyona kısa süreliğine şimdiki Başbakan Abe’nin lider olduğu dönemde vergi artışı ile ulaşan ülkenin son 15 yıldaki enflasyonu ise toplamda -% 15, yani fiyatlar düşüyor. Yıllıkta % 0.5 civarında gerileyen enflasyona karşın aynı oran İngiltere ve ABD’de %2 civarında ve pozitif. İşte bu hedefe ulaşmanın birkaç yolu olduğu için de banka bu yolları kullanmak istiyor. Çok hızlıca sayarsak, fiyatlar genel düzeyini artırmanın sağlıklı ve sağlıksız da olsa bazı yolları var; bunlar kuru zayıflatmak, ekonomik aktiviteyi canlandırarak çıktı açığını düşürmek, varlık fiyatlarını yükseltmek, dolaşan para miktarını artırarak bunun eko-canlılık getirmesini beklemek, yurt dışından enflasyon ithal etmek olarak sayılabilir. Japonya Merkez Bankası’nın (BOJ) bu yeni enflasyon hedefine hangi yolla ulaşmak istiyor emin değilim ancak gidilen yol sanki sağlıksız olarak kabul edebileceğimiz varlık fiyatlarını şişirme ve ekonomik aktörleri risk almaya doğru itme gibi görünüyor.

Bankanın ikinci önlemi ise hükümetle birlikte ortak açıklamalara imza atmak olacak. Bunun bazı sebepleri olabilir. Bunlardan ilki, daha önce parasal önlemlerle deflasyon zincirini kıramamış olan bankanın yanında bir mali otoriteye ihtiyaç duyması olabilir. İkincisi, bankanın önceki yıllarda defaten belirttiği gibi para politikasının uzun vadeli ekonomi hedeflerini sağlayamayacağına olan inancı. Ülkedeki zinde yönetim biirmlerinin tek yumruk şeklinde çalıştığını ve kararlı olduğunu belirtmesi ve beklentileri yönetmedeki olası daha kuvvetli vurgusu sebebiyle de böyle bir yol seçilmiş olabilir. Sebepler bunlar olmakla beraber, alınacak sonuçlara giden yolda bazı engeller var. Bunlardan ilki, BOJ’un bağımsızlığı. Özerkliği olmayan bankanın –en azından bu yönde sert eleştiriler almaya başlayan- ileriki zamanlarda ne kadar güvenilir olacağı da tartışmalı, üstelik merkez bankalarının temelde sahip oldukları tek gücün ‘kredibilite’ olduğu düşünülürse. Bir yandan da, Nisan başında yeni merkez bankası başkanının seçilmek üzere olduğunu biliyoruz; burada da tahminen genişlemeci politikadan yana bir başkan seçilecek.

Son önlem ise 1. Önlemi sağlamaya yönelik olarak açık uçlu (evet biliyorum, FED’den tanıdık geliyor…) varlık alımları olacak. Zaten devam etmekte olan programın bitişini müteakip, 2014 yılının başlamasıyla beraber banka aylık limitli, daha geniş skalada ise limitsiz varlık alımına gidiyor. Aylık 13 trilyon yen (145 milyar dolar) büyüklüğünde varlık alacak banka bunun 2 trilyon yenini uzun vadeli hazine bonolarına ayırırken, 10 trilyon yenini ise kısa vadeli hazine bonolarına ayıracak. Kalan cephane ise ETFler (Borsa Yatırım Fonları) ve GYO hisselerinin alımında kullanılacak. Böylece FED gibi hem faizler düşük tutulmaya çalışılacak hem de beklenti yönetimi ile ileriye dönük güçlü sinyaller verilmiş olacak.

Hayırlı, uğurlu olsun…

Açıklamaların ardından, bugüne kadar sert ralli yapan ve Eylül’deki 77 seviyesinden bugünkü 90’lı seviyelere düşen yen kuvvetlendi ve aynı şekilde borsa endeksi Nikkei 225 de düştü. Genişlemenin bir yıl gecikmeli gelecek olması ilk planda yatırımcıları satışa yöneltmiş gibi görünüyor. Diğer yandan, artan borç yükü ve yıllık 1.9 trilyon doları bulacak bilanço genişlemesi ile Japonya 2013’ün yıldızı olmaya aday. Sonuç olarak bu toplantıyı belki de ikiye ayırmak gerekiyor. Öncelikle BOJ ve destekçileri piyasayı şaşırtmayaı başaramadılar; bu kısa vadede rekabetçi şekilde kurunu zayıflatmaya çalışan ülke için negatif olabilir. Öte yanda ise bir takvim yılında GSYİH’nin 1/3’ü kadar varlık alacak bir banka söz konusu.

Bir gün Alpaville’nin ‘Big In Japan’ şarkısını merak ederlerse diye Japon yetkililere kısa bir devam yazmak isterim:

‘…You did what you did to me

Now it’s history ı see’