RUSYA’DA YENİ DÖNEM

Tüm dünya ile vizelerimiz kalkarken, sınırları çoktan kaldırmış sektörler olduğunu da biliyoruz. Bunlardan biri de tabii ki sermaye piyasaları. O piyasaların birinde hareketli günler yaşanıyor. Rusya, daha önce açıklamış olduğu üzere OFZ pazarını yabancı yatırımcılara açıyor. OFZ (Облигации Федерального Займа ya da Kiril Alfabesi’nden sıyırırsak Federal Kredi Yükümlülükleri anlamına geliyor) 100 milyar dolar büyüklüğünde bir bono piyasası ve uzun sürenin sonunda yabancı yatırıcı emirlerine de açıılıyor. Bu haberler yabancı sermayenin de ülkeye akacağı hesaplanıyor. Kurumlarda farklı hesaplar olmasına rağmen, 20 milyar dolar gibi bir sermayenin ülkeye akabileceği beklentisi hakim. Ülkede yabancı bono sahipliği %6 seviyesinde.

PARALAR NEREDEN GELECEK?

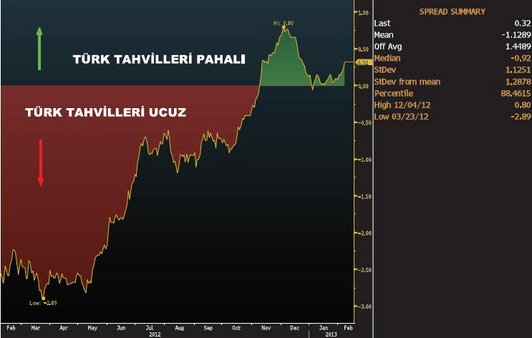

Çok farklı sebeplerle varlık fiyatları genellikle benzerlerine nazaran ucuz kalan Rusya’nın (Rus Borsası MICEX’de, hisse senetlerinin ucuz mu pahalı mı olduğunu gösteren önemli oranlardan biri olan 2013 yılı beklenen Fiyat/Kazanç oranı 5.7 iken bu oran MSCI Gelişen Piyasalar Endeksi’nde neredeyse 2 katı) bono piyasasında zengin bir fiyatlama görülecek mi onu bilmiyoruz ancak bu haber öncesinde bir miktar lokal pozisyonlanma olduğunu söylemek mümkün. Paraların da nereden gideceğini kestirmek güç olmamakla beraber, kritik soru Türkiye’den de buraya alokasyon yapılıp yapılmayacağı. Öz Türkçe ile Türkiye’den paranın çıkıp buraya gidip gitmeyeceğini merak ediyoruz. İlk grafikte 2 yıllık Türk ve Rus tahvillerinin getirileri ve aradaki fark görülüyor. Son haftalarda Türk bonolarının nispeten daha az faiz ödediği ya da tersten söylersek göreceli olarak daha pahalı hale geldiği görülüyor.

Sonraki grafikte ise bono alacak ancak bu ülkelerin riskinden korunmak isteyen yatırımcının rehberi olan CDS (Kredi Temerrüt Takası) oranları görülüyor. Rusya, Türkiye’den daha yukarıda derecelendirilmesine rağmen özellikle Fitch’in not yükseltmesinin ardından Türkiye’nin risk priminin düştüğü görülüyor. CSD’i bir ülkenin temerrüde düşme riskine karşı alınan kasko poliçesi gibi düşünmek makul. Birçok uluslararası yatırımcı bono pozisyonu alırken maliyetine koruma primini de ekliyor. CDS düştükçe risk algılamasının ve onu korumak için alına poliçenin fiyatının da düştüğünü söyleyebiliriz.

PEKİ YA KUR FARKI?

Aşağıdaki grafikte de son yıllarda kuvvetlenen Ruble görülüyor. Özellikle TCMB’nin son zamanlarda uyguladığı politika sonrasında TL’nin rölatif olarak değersiz kaldığını biliyoruz. İşte bu sebepler ve belki de petrol fiyatlarının yıl başından ve hatta son aylardaki performansından da yatırımcılara bir güven duygusu geldiği anlaşılıyor.

Yıl başından bu yana, rublenin dolara karşı %1.7 primli olduğu görülüyor. Bu durumda TL’sini Ruble’ye çevirdikten sonra büyük sorun yaşamayacağı duygusu birçok yatırımcıda hakim olabilir. Bunlar Rus pazarını destekleyen faktörler. Ne var ki, Türkiye’nin Kasım’dan bu yana gösterdiği performans ve Rusya’ya nazaran hafifleyeceği düşünülen enflasyon yükü gibi etkenleri de unutmamak gerekiyor. Kısa vade için soru, Türk bonolarının harika performanstan sonra duraksayacağı ve bir pair trade için imkan tanıyacağı fikri mi ağır basacak, yoksa yatırımcı istikrardan yana mı oy kullanacak?

Ya da belki böyle bir düşünce jimnastiğine hiç girmeyecek bile, göreceğiz...