BOJ İLE BAŞLADIK

Geçtiğimiz haftanın açılışını Japonya Merkez Bankası (BOJ) yaptı. Kendinden sürekli genişleme açıklaması beklenen banka, her ne kadar beklentiler dahilinde de olsa yeni genişleme açıklamayınca yen değer kazandı ve Borsa endeksleri geriledi. 130 trilyon dolardaki para tabanını 2 yılda 2 katına çıkarma sözü veren banka böylece bu yıl sonunda 60-70 trilyon yen arasında genişlemeye gidecek ve gelecek yıl da aynısını yaparak böylece para tabanını 230 trilyon dolara çıkarmış olacak. Para tabanını kısaca merkez bankası parası olarak tanımlayalım. Bunu bir kenara yazın.

FED İLE DEVAM EDECEĞİZ

Uzun süre sonra ABD Merkez Bankası FED’in toplantısı kısmen daha önemsiz hale geliyor. Aylık 85 milyar dolarlık tahvil alan ve ekonominin gidişatına göre bu miktarı azaltmayı tartışan banka Federal faizleri ise 2015 yılı sonuna kadar düşük tutacağını tahmin ediyor. Özellikle son Tarım Dışı İstihdam verisi (ekonomiye 88 bin kişinin kazandırılabildiğini ve iş gücüne katılımın 1979 yılına döndüğünü tecrübe ettik) ile beraber Başkan Bernanke ve diğer güvercinlerin de eli kuvvetlenmiş oldu. Haftanın son günü açıklanacak olan yeni istihdam verisi öncesinde Para Politikası Kurulu’ndan (FOMC) yeni set kararlar beklenmiyor. Ekonomideki toparlanma hikayesinde emek piyasasının katkısı ve bundan faydalanma oranı ne olacak herkes merak içinde. Bu sebeple geçen ayki verinin tek sefere mahsus olduğu mu yoksa ekonominin gerçekten soluklanmakta olduğunu mu görmeyi herkes istiyor. FED de bir yandan para tabanını büyütmeye devam ediyor.

MERAKLA BEKLENEN AVRUPA TOPLANTISI

aftanın bir diğer önemli katılımcısı ise Avrupa Merkez Bankası (ECB) olacak. Özellikle son gelen PMI (Satın Alma Yöneticileri Endeksi) ve IFO Enstitüsü Güven Endeksi’nden sonra Almanya’nın da resesyona doğru gittiği görüldü. Diğer yandan artan işsizlik de ülkelerin kemer sıkma iştahlarını iyiden iyiye kaçırmış gibi görünüyor. Bütçe açıklarının kontrol altına alınması gibi hedefler de ertelenmeye başlandı (son örnek bunu 2 yıl ileri atan İspanya oldu). Kısmen daha az fark edilen ancak kredi sıkışıklığının bölgede devam ettiğinin bir işareti olan geniş anlamda para arzı M3 de büyüyemiyor. Bir yandan da ECB’nin bilançsou yavaş yavaş küçülüyor. Burada vadesi gelen bonoların portföyden çıkması kadar verilen uzun vadeli kredilerin (LTRO) geri ödenmelerinin de payı var. Sonuç olarak, bankadan beklenen faiz indirimi gittikçe yayılan bir fikir haline geldi ve sonuç olarak Perşembe günkü toplantıdan artık 25 baz puan faiz indirimi bekleniyor. Kredi talebinin yavaş olduğu ve faiz indiriminin eşit dağılmadığı bir coğrafyada indirim ne kadar merhem olacak tartışılır.

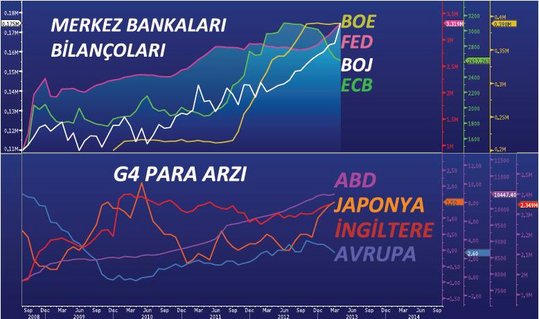

GENİŞLEYEN NE?

Yukarıda akılda tuttuğumuz kavram para tabanıydı. Çok hızlıca ifade etmek gerekirse ‘merkez bankası parası’. Bu paranın döngüye girmiş haline ise para arzı diyoruz. Vatandaşın cebine girmeyen yani ‘arza tabi olmayan’ para sebebiyle alınan önlemler bir türlü işe yaramıyor. İşte ECB’nin faiz indirimine bir de bu gözle bakmak gerekiyor. Aşağıdaki grafikte merkez bankaları bilanço büyütürken (para tabanını büyütürken diye okuyun) paranın vatandaşın cebine girmediğini görmek alt paneldeki (para arzı olarak okuyun) çizgilerden mümkün.

Minik bir nükte ile bitirmek gerekirse; ‘kovboyların dediği gibi, atını suya götürürsün ama onu içmeye zorlayamazsın’. Dünyayı likiditeye ve ucuz krediye sürmek mümkün ancak onu kullanmaya zorlamak öyle görünüyor ki, biraz güç…