2016'nın 'siyah kuğusu' mu olur yoksa göz göre göre gelen bir 'kötü haber treni mi' bilmiyorum ama Çin, yıla başlarken tüm makro sunumlarımda en büyük riskti. Zaten Fed'in faiz artırım stresi sosuna bulanmış formuyla birlikte gelen gelişen ülkeler (EM) nefretini de körükleyen bu olmuştu. Ardından, Fed'in hızlıca çark etmesi -Fed Başkanları, Mart ayı faiz toplantısında 2016 içindeki faiz artış sayısı beklentilerini 4'ten 2'ye düşürdü-, Çin makro resminin istikrar kazanan görüntüsü ve küresel merkez bankalarının daha da genişleyici politikalar gütmeleri ve yatırımcıların fiyatları doğru görmeleri ile ortam sakinleşti.

Ben bugün işin Çin kısmına değinmek istiyorum.

SORUNLAR ve ZAMANLAR

Çin'e ait problem geniş anlamda oldukça basit. Çin Komünist Partisi'nin mobilize ettiği yatırım potansiyeli eski dönüşleri sunmuyor, elde edilen verim azalıyor. Marjinal fayda azaldıkça o yatırımı yapmak da artık rasyonel olmaktan çıkıyor. Bir yandan ise hizmet bekleyen 1,3 milyar insanı tatmin etmek gerekiyor. Yerel yönetimlerin yatırım kararlarına riski dağıtan / portföy yöneten aparatlar olarak katılmaları ise işi büsbütün zorlaştırıyor. İşte bu yüzden ülkenin toplam borçluluk oranı sadece 9 yılda %237'ye vardı. Bu oran, 2007'de %148'di. Baş döndüren artışın getirdikleri roketleyen konut fiyatları, uçan emtia fiyatları ve birçok sektörde kolaylıkla görülen atıl kapasiteler oldu. Tam da bu yüzden Çin büyüme kompozisyonunu değiştirme kararı aldı ve iç talebe ağırlık vereceğini açıkladı. Ancak bu süreç sancılı oluyor. Piyasanın endişesi de geçişin büyüme rakamlarını sertçe etkilemesi ve kontrolsüz sonuçlar üretmesi. Yani çokça sorunun uzunca bir zamana yayılması.

ÖNLEMLER

Çin, yukarıdaki tabloyu değiştirmek adına uğraş veriyor keza gidişat oldukça kötü sonuçlara varmak üzere. Piyasa oyuncuları Çin hisse senetlerini satıyorlar ve ülkeden 1 yılda 1 trilyon dolara yakın sıcak para çıkışı formunda çıkışlar yaşandı. Ticari fazlalar olmasa ülkenin yabancı para rezervleri 800 milyar dolardan daha fazla düşebilirdi. Bu rezervler 2014 yılındaki 4 trilyon dolarlık zirveden bu yana eriyor.

Bunu engellemek adına ülkede hisse regülasyonlarından finansal piyasalara soruşturmalara, faiz indirimlerinden zorunlu karşılık ayarlamalarına kadar birçok önlem gördük. Mali tarafta da hükümet boş durmadı ve kısa vadeli ani yavaşlama fikrinin önünü almak için bol bol yatırım açıkladı. Konut alımlarında kurallar gevşetildi ve kente göçü teşvik eden, çevreci reform programı sürdürüldü.

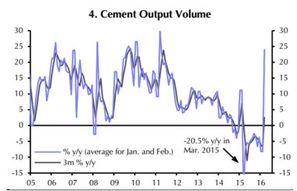

SONUÇLAR VE ÇIKARIMLAR

Uzun vadeli erimlerine kavuşmak isteyen politbüro bunun getirdiği kısa vadeli belaları savuşturmakta pek mahir olamadı. Regülasyonlar oldukça kötü sonuçlar verdi ve Borsada satışlar hızlandı; bunu telafi etmek için kamu alımları arttı. Faiz indirimleri ve piyasaya merkez bankası tarafından sürülen likidite yeniden konut sektörüne gitti; verimsiz ve sorunlu inşaat sektöründe hızlı bir toparlanma görüldü. Borç yükü artmaya devam etti ve yuan'daki devalüasyon beklentileri bitmedi. Üstelik ülke içindeki mal ve hizmet fiyatları oldukça yavaş bir hızda artmaya devam ettiler. Ekonomi istenilen kadar canlanmadı. Ancak kısa vadede stabilizasyon sağlandı. Aşağıda bunun hangi yolla yapıldığını ve ne tür riskler yarattığını göstermek istiyorum.

* Para arzını yükselt,

* Fonlar inşaatı canlandırsın, (Capital Economics)

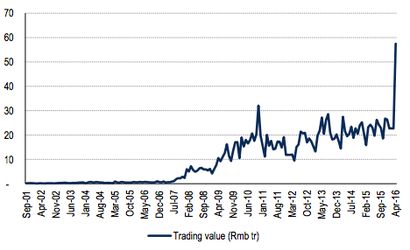

* Emtia fiyatları toparlanır toparlanmaz trader'ler tarafından bir Kavimler Göçü başlasın,

Şekilde görülen, ülkedeki yapılan vadeli emtia işlemlerinin parasal olarak Renminbi cinsinden ifadesi. Son turda yaşanan yükseliş önceki hiçbir harekete benzemiyor.

Piyasalarda satın alınan 'Çin makrosu düzeliyor' paketinin içeriği bu. Yaklaştıkça kafa karıştıran bir görüntü. Bu tabloya bakarak ümitvar olmak pek de mümkün değil benim gözümden. Bu tablo ve verilen likidite birleştiğinde piyasalar en azından 1 çeyrek daha mutlu olabilir, ülkenin büyüme rakamları yukarı revize edilebilir. Hatta, nasıl desem, Fed belki faiz dahi artırabilir! Ancak hikayenin devamı -bu gidişle- yine pek parlak olmayacaktır.