Aslında Euro 2016'da olmasını dilerdim ancak baştan açık etmek gerekirse, sanırım para politikasında sadeleşme yolunda finale doğru geliyoruz.

Mart ayında başlayan faiz indirimleri (sadeleşme) koşar adım ilerliyor. %10,75'ten başlayan TCMB Borç Verme İmkanı faizi şimdilerde %9,50'ye indi. toplamda 3 indirimden sonra 21 Haziran'da yapılacak PPK toplantısından da 50 baz puanlık bir indirim bekleniyor (Mart ayında buraya yönelik seri bir indirim gelebileceğini değerlendirmiştikhttp://www.bloomberght.com/yorum/gokhan-sen/1858967-turkiyede-faiz-indirimi-mi-geliyor ).

BloombergHT anketine katılan 18'i yerli, 8'i yabancı 26 ekonomistin tahminlerine göre TCMB 50 baz puan daha koridorun üst bandında indirime gidiyor. Böylece yeni faiz koridorumuzun %7,25 alt bant, %7,50 haftalık repo faizi ve %9'luk üst banttan oluşacağını anlıyoruz. Son indirimle birlikte merkez bankasının yaptığı günlük toplam 100 milyar TL'lik fonlamanın faizi de böylece %8'e yaklaşmış olacak.

Buraya kadar her şey piyasanın beklentisi dahilinde; tabii eğer realize olursa. Merkez bankasının bekleneni yapması ve sadeleşmeye devam etmesi ile birlikte birçok kurum da bunun hisse senetleri için pozitif, kısa vadeli faizler için olumlu, uzun vadeliler için karışık ve TL içinse nötr olabileceği yönünde not geldiğini görüyorum. Masanın bu tarafında olan biri olarak genel hatları ile bu görüşleri oldukça makul buluyorum. Kural olarak, beklentileri karşılayan kararların benzer sonuçlar üretebildiğini gördük. Burada da farklı bir durum söz konusu değil.

ASIL HİKAYE BUNDAN SONRA

Merkez bankasının söyleminden yola çıkarak, para politikasının enflasyon beklentilerine ve enflasyonun seviyesine göre şekillendiğini dile getirmek yerinde görünüyor. Bu sebeple ve yine, yeni başkanın mealen 'faiz indirimlerinde temponun düşebileceği' yönündeki açıklamalarını da düşünerek faiz indirimlerinin sonuna geldiğimizi düşünüyorum. Belki simetrik bir bant takıntısı ile son 25 baz puanlık bir indirim daha gelebilir ancak genel çerçeve değişmeyecektir.

Temmuz ayındaki Enflasyon Raporu sunumu ile birlikte bankanın yeni politikayı tanıtmasını ve haftalık repo faizinin daha sonra 50-100 baz puan civarında yükseltilerek bunun da tek faiz olarak ilan edildiğini görebiliriz. Bu seviyeyi nasıl buluyoruz? Aslına bakılırsa yukarıdaki verilerin her biri birer girdi ancak kabaca enflasyon beklentilerinden yola çıkarak da buraları bulmak mümkün.

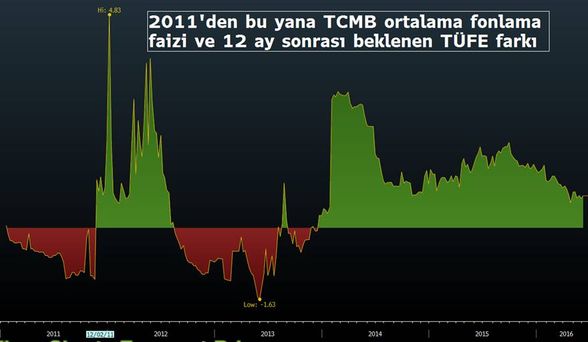

Aşağıdaki grafikte son 5 yılda merkez bankası ortalama fonlama faizi ve beklenen 12 aylık TÜFE arasındaki farkı görmek mümkün.

Benim baktığım süre boyunca fark yaklaşık 60 baz puan. Yani banka enflasyon beklentilerinin üstüne bu miktarda bir prim ödemiş. Ne var ki sermaye akımlarının azaldığı 2013 Mayıs'ından sonra (Bernanke'nin meşhur 'tapering / varlık alımları azalacak' konuşması) bu ortalamanın %1,10 olduğunu görüyoruz. Kabaca, %7,80'lik bir 12 ay sonrası enflasyon beklentisi için %9'a yakın bir fonlama faizi öngörmek mümkün. Ancak kısa vadeli politika ayarlayan bankanın elbette ki başka değerlendireceği alanlar da olacaktır.

Değerlendirilebilecek alanlardan biri Reel Efektif Döviz Kuru. Elbette gıda fiyatları ve risk ortamı gibi göstergeler de izlenecektir. Örneğin, Fed'in faizlere dokunamadığı ve küresel bonoların ralli yaptığı ve petrolün 50 doları aşamadığı bugünkü gibi bir ortamda merkez de fazladan faiz ödemeye razı olmayacaktır.

Tüm bu süreçler geçildikten sonra banka tek faiz politikasına geçecektir. Böylece politika yapıcıların yıllardır tepki gördükleri karmaşık politika sona erecektir. Eğer yatırımcıların bu zaman kadarki serzenişleri bir veri olarak alınırsa, başlı başına bu hareketin bile Türk tipi para politikasının yarattığı ekstra risk primini faizlerden silmesi gerekir. Ardından küresel risk iştahının gerektirdiği şekilde belki de bankanın döviz alım ihaleleri ile rezerv biriktirmeye çalışacağını varsayabiliriz.

Başkan Çetinkaya'nın piyasa ile asıl imtihanı da bundan sonra başlayacaktır. Keza enflasyon hedefleri tutmazken faiz indirimini 'sadeleşme' adımları olarak sunabiliriz ancak devamında hedeflerin uzağında kalırsak tartışma ortamı daha gürültülü hale gelecektir.

Bankanın bu politika ile bizzat başkanın zikrettiği %5 enflasyon hedefini yakalama şansı var mıdır bilemiyorum. Düşük kredi hızı, yenilenmemiş bir kur şoku ve gıda fiyatlarında ısrarcı düşüş bankanın yanındaki faktörler iken politik arenanın alacağı şekil ve küresel risk ortamının getireceği kur baskısı da bankanın düşmanları olacak.

Geriye yönelik kısa bir muhasebe yaparsak, başbakan değişiminde gelen ani devalüasyon haricinde TL'nin tüm bu faiz indirim sürecinde diğer gelişen piyasa kurlarına paralel hareket ettiğini görüyorum. Yani faiz indirimleri tüm piyasa tarafından oldukça makul karşılanmış ve TL'nin değerinde bir erozyon olmamış. Bu sebeple, geriye dönük olarak bu gibi eleştirileri yapmak bankaya haksızlık olacaktır. Diğer yandan, bankanın %5 hedefine ulaşacağı yönünde bir piyasa fiyatlaması görmediğimizi de not etmek isterim.

TCMB yatırımların önünü açacağı düşünülen faiz indirim sürecini başarı ile yönetmiş ve bunu TL varlıklara ekstra bir baskı koymadan yapmayı başarmıştır. Elbette ki dış faktörlerin bunda etkisi vardır ancak ileride benzer faktörlerin tersi yönde de etkisi olacağından şimdilik denklemde yoklarmış gibi varsayıyorum. Bununla birlikte, bankanın enflasyon beklentilerini dizginlemekte ve cari enflasyonla mücadele konusunda başarılı olma yolundaki sonuçlarını değerlendirmek için henüz erkendir. Bu politika ile enflasyon beklentilerinin %5 ve altına çıpalanması oldukça zor görünmekle birlikte, bir parça daha veri toplamak gerekliliğinin hakkını teslim etmek isterim.