İtalya'nın popüler başbakanı Renzi'nin bir güven oylamasına dönüştürdüğü anayasa referandumunu kaybetmesi hem siyaseti hem de piyasaları bir kez daha çalkalıyor. AB'nin 3. büyük ülkesi İtalya, AB'ye ruhunu veren ülkelerden İtalya, bir kez daha politik bir sarsıntı ile gündemde. İşler yine karışık ve üstüne üstlük dünyada popülizm riski günden güne büyüyor.

POPÜLİZME YENİ KURBAN MI?

Sanırım İtalya ile ilgili en büyük yanılgı bu olacak. Brexit, Trump ve Avrupa'da aşırı sağ & popülist solun yükselişi ile bu oylamanın bana kalırsa, pek ilgisi yok.

İtalya neyi oyladı? Anayasanın 3'te 1'ini değiştirecek ve özellikle parlamenter sisteme ilişkin değişiklikleri getirecek maddeleri. Temsilciler Meclisi ve Senato olarak ayrılan iki kanat da kanun yapıyor ve bürokrasi yeni işler yapmayı iyiden iyiye zorlaştırıyordu. Örneğin, evlilik dışı çocukların da evlilik sırasında olan çocuklar ile aynı haklara sahip olmalarını sağlayacak yasa 4 yılda yapılabilmişti. Renzi, bu bürokrasiyi kırmak istedi. 315 üyeden oluşan Senato 100 kişiye inecek ve seçim sistemi değişecekti. Böylece çift meclis devam edecek ancak sadece biri etkin olacaktı. Diğeri anayasal değişiklikler, AB yasaları gibi konularda aktif olabilecekti. Ayrıca bölgesel güçlerin bir bölümü de Roma'ya geçecek yani merkezileşmenin önü açılacaktı. 2. Dünya Savaşı'ndan bu yana 63 hükümet değiştiren sistem böylece değişecekti ancak halkın %60'ı hayır dedi.

Başbakan Renzi kendi siyasi kariyerini masaya koyduğu için bunu bir hükümet oylaması gibi görmek makul. Diğer yandan, İtalyanlar'ın hala %65'i Euro yanlısı, sadece %15'lik kesim Euro karşıtı gibi görünüyor. Bu yüzden AB idealinde ya da birlikten yana bir tavırda değişiklik yok. Yerel bir oylama ve yerel bir kayıp...

POLİTİK DEVAM YOLLARI

1948'deki anayasa ile yola devam kararı alan İtalya'da bu reddin sebepleri muhtelif. Faşizme karşı kurulan sistemde yeniden merkezi hükümete bu kadar güç gitmesin diyenler var bu blokta. Sadece Renzi'nin kaybetmesini isteyenler. Müesses nizamın yeni figürü olarak görülen Renzi'ye karşı bu yerleşikliği savunanlar. Aşırı uçlar ve bürokrasinin gardiyanları senatörler. Karışık ancak güçlü bir kamp.

Bundan sonrası herkes için kritik. Renzi başbakanlıktan istifa etti ancak hala partisinin başında ve Demokrat Parti hala mecliste çoğunluğa sahip. 2018'deki seçimlere kadar Cumhurbaşkanı Mattarella bu parti içinden ya da Maliye Bakanı Padoan, Kültür Bakanı Franchescini ya da Senato Sözcüsü Grasso'yu görevlendirebilir ve yeni başbakan bu isimlerden biri olabilir. Yeni başbakan atayamadan erken seçimlere gidilirse M5S ve böylece AB karşıtı Grillo iktidar olabilir. Bu, şimdilik herkes için en kötü senaryo.

PİYASALARDA DURUM

Sonuca hazırlıklı olan piyasalar için sarsıntı büyük ihtimalle lokal kalacak ve kısa süreli olacak. Bulaşıcılık ve çalkantının devam etmesi için bu işin erken seçimlere uzanması gerekiyor.

Bir süredir İtalyan tahvilleri satılıyor ve hisse senetleri baskı altında kalıyordu. Yaz aylarında %1 olan 10 yıllık İtalyan tahvil faizi şimdilerde %2'yi aştı. Bankalar Borsa endeksini aşağı çekiyor ve yıl başından bu yana MIB Endeksi %20'den fazla çakılmış durumda. Gelişmelerin euro kuruna etkisi ise zayıf çünkü İtalya hala birliğin bir üyesi. Diğer yandan, borçlanma oranının %2 olması çok anlamlı mı? Avrupa Merkez Bankası Mart ayına kadar 170 milyar eurodan fazla İtalya tahvili almış olacak ve ülkenin borç stokunun mevcut faizi zaten ortalama %3,5'lerde.

Toparlamak gerekirse, bu haliyle seçim sonucu yerel bir problem ve Avrupa'nın kalanına şu aşamada etkisi yok.

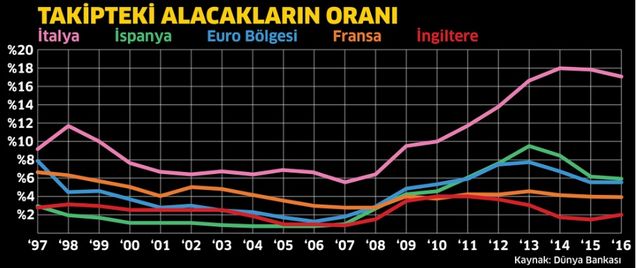

BANKALAR VE SİSTEM

İtalya'nın sorunu verimsiz yatırımlar sonucu ödenemeyen kredileri. Aşağıdaki tabloda ülkenin sorunlu kredilerinin Avrupa'nın birkaç katı olduğuna dikkat çekmek isterim. Üstelik Aralık ayında, bu kredilerin 1/8'ini taşıyan Monte Dei Paschi'nin 5 milyar euro tutarında bir sermaye artışı yapması bekleniyor. Ortada sallantıda bir hükümet varken yatırımcılar bankanın 'batık boşaltma planına' para yatırılar mı? Zor bir soru.

Asıl soruna gelince; AB ortalamasının yaklaşık yarısına yakın büyüyeceği öngörülen ve işsizliği Avrupa'nın 1 puandan fazla üstünde bulunan ülkesi bu sorunlu kredileri eritemeyecek. ECB sponsorluğunda yapay faiz oranları ile birlikten beslenmek mümkün ancak bunu elinin tersiyle reddeden bir ülkeye merkez bankası zorla yaşama şansı tanıyamaz. İtalya'nın sorunlu kredileri ancak Euro Bölgesi içinde yaşayabilir.

Tüm bu döngüyü kıracak, emek piyasasında katılıkları kıracak ve ticareti canlandıracak tedbirleri bu politik düzen içinde aşmak oldukça güç. Renzi, bunu kırmak istedi ancak belki erken oldu belki de bunu anlatamadı.