Dünyada bol para bitti demek doğru olmaz. Hala Japonya ve Avrupa Merkez Bankaları aylık 150 milyar dolara yakın varlık alarak küresel likiditeyi besliyorlar ve atıl banka rezervleri büyüyor. Diğer yandan, musluğun başındaki Amerikan Merkez Bankası bu bol likiditenin fiyatını belirliyor. O banka şimdilerde 'normale' dönmeye çalışıyor.

YENİ NORMAL TEST EDİLİYOR

Normal nedir? Nominal faizlerin pozitif olduğu, getiri eğrisinin uzun tarafına gittikçe faizlerin yükseldiği bir finansal yapısı ve bu ortamda operasyonlarını yürüten bankacılık sistemi. Çok değil, kısa süre öncesine kadar küresel tahvil stoku üzerindeki negatif faizli borç yükü neredeyse toplamın 1/6'sı kadardı. Şimdilerde böylesi bir garabetten söz etmiyoruz. Neden garabetti? Negatif faiz ortamında paranın getirisinin sahibinin elini yaktığı ortama insanlık henüz hiç ayak basmamıştı da ondan. Bu sürece ve ortama 'yeni normal' diyerek onu norm haline getirmiştik ancak şimdilik onu aştık. Bunun şampiyonluğunu yapan ise Fed oldu.

Daha önce birkaç kez faiz artıran ve uzun vadede fonlarının faizini ve piyasa faizini %3'ün üzerine atmayı taahhüt eden Amerikan Merkez Bankası bu yolda ilerliyor. Bunun yanına, -dünkü tutanaklara göre- bir de bilanço küçültmesi geldi.

Fed hem bu yıl 2 kez daha faiz artıracak hem de yılın sonunda bilanço küçültme takvimini açıklayacak veya bu işe başlamış olacak. Tutanaklar, biraz da beklenenden önce bize bunu anlatıyor. Demek ki Fed üyelerinin faiz artışı beklentileri içinde bu hamle de var. İşte tam da bu yüzden faiz artışlarında aceleci değiller. Düşük enflasyon ve çağlayanlar gibi gürül gürül akmayan büyüme de ellerini serbest bırakıyor.

GİDİLECEK YOL

Eldeki bilançonun nasıl olup da 4,5 trilyon dolardan en azından 1-2'lere inebileceği oldukça zorlayıcı bir soru. Bununla birlikte, aslında bakılırsa cevap basit olabilir. Ya eldeki bonoların itfaları ve kuponları marifetiyle yeniden bono almayacaksınız ya da eldeki bonoları piyasaya sunacaksınız. Kaba tabirle 'satacaksınız'.

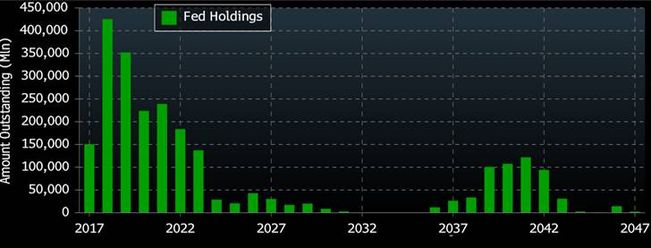

Fed kabalaşmayı tercih etmeyecek tutanaklara göre ve piyasanın tabiri ile 'pasif' bilanço küçülmesine gidecek. Üstelik bunu sadece hazine kağıtlarında yapacak. Yani mortgage dayanaklı bonolarda bu olmayacak. Bu durumda elindeki tahvillerin itfa tarihleri önem kazanıyor. Aşağıda Amerikan Merkez Bankası'nın elindeki portföyü ve hangi kağıtların ne zaman itfa olacağını görmek mümkün.

Tahminen bilançonun küçültülmeye başlanacağı 2018 yılında 425 milyar dolar, 2019 yılında 352 milyar dolar ve sonraki 4 yılda 780 milyar dolar ile itfalar sıralanmış. Bu yüzden majör etkinin 2020 gelmeden piyasa tarafından hissedilip biteceğini düşünüyorum. İlk 2 yılda kabaca 10 yıllık faizin, sadece bu etkiye bakarak 40 baz puan artmasını beklerim.

Faiz artışları ve bilanço hareketini artık birlikte düşünmek ve bu ikisini beraber hareket eden enstrümanlar olarak görmek gerek.

PİYASAYA ETKİSİ, BİZE ETKİSİ

Dünya değişiyor. Faizler artıyor. Bunun piyasalara ve bize etki etmemesi imkansız. Bunun ne olabileceğini hesap etmeye çalışalım.

Öncelikle, eğer tarih bir rehber ise bu faiz artış döngüsünün devamından çekinmemek gerekli. 2004-2006 faiz artış döngüsünde gelişen ülkelerde (EM) her şey yolunda gitmişti ve varlık fiyatları bu işten kazançlı çıkmışlardı. Şartlar farklı mı? Evet. Ancak 'faiz artışı yaralar' mottosu geçerli değil. Bunu bilmek önemli.

Gerek Amerikan ekonomisinin eski büyüme hızlarına dönemiyor olması, gerek Avrupa'nın eşitsiz büyümesi ve gerekse de Çin gibi bir motorun yavaşlıyor olması beni hala Fed'in aceleci olduğu konusunda endişelendirse de işler ilerliyor. Bu yüzden, gördüğümüz tabloya inanacaksak eğer durum şu:

ABD'de bilançoyu da küçültecek Fed faiz artışlarında agresif olmayacaktır. 2017 bittiğinde 10 yıllık faizler %3'ü fazlaca aşamaz. Bu herkes için en iyi senaryo olur ve kendi hikayesi çok iyi olmayanlar bile bu işten faydalanır. Biz iyi bir hikaye yazarsak ya da var olanı dahi çok bozmazsak kaybedenlerden olmayız. Elbette gönül tek başımıza kopmayı diler ancak hayat her zaman böyle işlemiyor tabii.

Başkan Trump sözlerini tutar, enflasyon yükselişine bir set çekmezse bu durumda finansal koşullar beklenenden hızlı ve beklenenden sert şekilde daralır. Bu kez sadece en iyi hikayeyi yazan kurtulur.

Tamamlarken,

Yeni Normal ve Müzmin Durgunluk (Secular Stagnation) tezleri ciddi bir teste tabi tutulacaklar. Bu 2016'nın ilk yarısında başladı. 2017 boyunca devam edecek. Sonunda ya negatif faizler kazanacak ya da bildik kapitalizm döngüsü. Göreceğiz. Görene kadar Fed şimdilik kimseyi üzmeden bu işi götürme telaşında. Biz de bir an önce kendimizi ayrıştırma telaşında olursak kimselere bakmadan ayrışırız. Aksi halde, zorlu mücadeleye devam.