KRİZ BİLDİK NE VARSA SÜPÜRDÜ

Lehman batana kadar finansal cambazlığı bankalar yapardı. Ne zamanki ipte yürüyenler kafayı kaldırıp ipin üstünde herkesin olduğunu gördüler, aşağıya bir file açmak görevi merkez bankalarına düştü.

Küresel merkez bankaları düşük faiz & düşük büyüme ortamında 6 trilyon dolara yakın varlık aldılar. Sadece ABD, Avrupa, İngiltere ve Japonya değil aynı zamanda İsviçre, İsveç, İsrail... Herkes bir ucundan tuttu. Çek Cumhuriyeti'nde kur sabitlendi, İsrail'de banka Apple hissesi aldı, swap ihaleleri açıldı vs.

Kriz deflasyonist ve daraltıcı etkiler yaptığı için politikalar genellikle genişlemeci oldu. Para birimlerine değer kaybettirme sonucu baştan istenilen bir mutlu sondu adeta. Bu sırada trilyonlarca dolarlık tahvil stokunun getirisi negatife düştü. Genişlemeci politikalar düşük enflasyon ve sıfır faiz ortamına karşı uygulandı.

Bu hikayenin esas oğlanı merkez bankaları bilançolarının aktif tarafıdır. Krizle birlikte sadece genişlemeci (kantitatif) politikalar değil aynı zamanda kaliteyi düşürücü (kalitatif) politikalar da uygulanmıştır. Hazine tahvili almak yerine daha riskli çikolata üreticisinin bonosunu almak gibi.

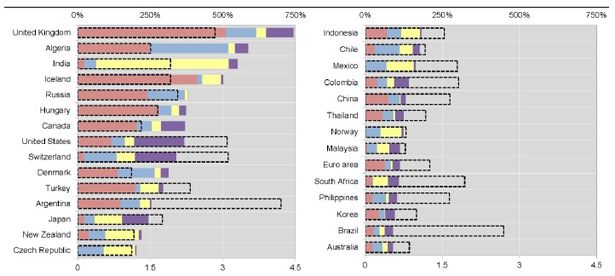

Pasiflere geldiğimizde ise burası da oldukça gürültülü olmuştur. Teminat olarak kabul edilen varlıklar kamudan özel sektöre kaymış, hacimler büyümüştür. Aşağıda son 10 yılda birçok büyük merkez bankasının bilançolarındaki değişimi görmek mümkün*.

Tabloyu çok kısaca anlatmak gerekirse, renkli barlar merkez bankalarının bilançolarının kompozisyonlarındaki değişimleri gösterirken (2006-2015), kesik çizgili barlar ise bilançonun aynı tarih aralığında ne kadar büyüdüğünü göstermektedir. Mavi barlar yabancı para rezervleri, sarı renk banka dışı yükümlülükleri, kırmızılar kamu kağıtlarını ve mor kamu tasarruflarını sembolize etmektedir.

Mesaj çok açık. Kriz, merkez bankacılığını değiştirdi.

Kimi ülkelerde sermaye akımları, kimi ülkelerde düşük enflasyon buna yol açtı. Merkez bankalarının yeni küresel düzene verdikleri yanıtların büyüklüğü ve içeriği de değişti. Üstelik bunu hemen her merkez bankasında gördük. Sadece cari açığı olan, sadece düşük enflasyonu olan değil neredeyse her türden ekonomik modele sahip ülkede farklı yanıtlar görüyoruz. Krizler, kriz sonrası politikalar ve bunların getirdikleri tepki fonksiyonlarını da değiştirmiş.

BİZDE DEĞİŞENLER VE DEĞİŞMEYENLER

Bizdeki tartışmalara dönelim. Ekonomi yönetiminden gelen 'banka senedi çıkarılırsa merkez bankası bunlar alabilir' açıklaması ile konu ısındı.

Öncelikle, ülkedeki kredilerin paketlenerek bunlara dayalı yeni bir borç enstrümanı çıkarılması yeni değil. Varlığa dayalı menkul kıymet bunun adı. Resmi gazetede yayımlandığı '92 yılından bu yana kanunda tanımlanan bir ürün. Halihazırda 470 milyon TL büyüklüğünde VDMK çeşitli kurumların ve bireylerin bilançosunda bulunuyor**. Üstelik bu kağıtlardan önemli bir bölümünün ratingi ülke notumuzla aynı! Yani TCMB'nin Türkiye'nin hazine bonosunu alması ile bu varlıklardan bazılarını alması arasında pek bir fark yok. Örnek Aktifbank bonosu.

Devam edelim. Kimi eurotahvillerde de şirketlerimizin yabancı para cinsinden Hazine'ye göre daha iyi not ile borçlandığını görüyoruz. Örnek 2023 vadeli Koç Holding bonosu. Diyelim ki merkez bankası piyasaya para sattı ve bu fonlama karşılığında bir teminat istedi. Pekala bilançosuna böyle bir varlığı kabul edebilir?

Peki tartışma nerede? Endişeler iki türlü.

QQE anahtar kalıp. Yani niceliksel ve niteliksel gevşeme. Merkez bankası sıkı bir politika uygularken bilanço büyüterek bir varlık alacaksa bu tam tersi etki yapar ve önce ulusal para birimi değer yitirir, ardından faizler yükselir. Bu da başlı başına daraltıcı bir etkidir keza günün sonunda merkez bankası faizleri yükseltmek zorunda kalır.

İkinci endişe ise kalite konusunda. 90'lı yıllardaki gibi kamunun zararını finanse edeceksek ve aynen hazinenin fonlama operasyonları gibi 'güven sermayemizden' kötü iktisadı fonlayacaksak en başa dönmüş oluruz.

Merkez bankacılığın aslında tek bir kuralı var. Elde olan tek sermaye güven. Güven erozyonunun telafisi mümkün değil. Korkanlar bu olmasın diye çekiniyorlar. Zaten bankanın kanununun 52. maddesi böylesi bir finansmana izin de vermiyor***. Şöyle diyor:

''Açık piyasa işlemleri, yalnızca para politikası amaçları için yürütülür ve Hazineye, kamu kurum ve kuruluşları ile diğer kurum ve kuruluşlara kredi amacıyla yapılamaz.''

Bundan ötürü, başkaca bir niyet varsa kanunun değişmesi gerekir.

YENİLİKLERE AÇIK BİR GELENEKSELCİLİK MÜMKÜN

Dünya değişirken bizdeki bankacılığın ve merkez bankacılığının aynı kalmasını savunmak finansal bağnazlık olur. Elbette değişimlere açık olmak gerekir. Bankanın da bilançosunun kompozisyonunda değişimlere açık olması gerektiği kanaatindeyim. Diğer yandan, 2000 öncesini hatırlatacak ve zarar finansmanı algısı oluşturacak her hamle ülkede kurumlarda erime yaşadığımız şu dönemde 'kurum' namına sahip olduğumuz nadide varlıklardan birini zor duruma düşürebiliri. Merkezin kurumsal itibarı Türk Lirası'nın itibarıdır.

Banka kanununun 4. maddesinin b bendine göre 'Türk Lirasının iç ve dış değerini korumak' hükümet ile birlikte bankanın görevidir.

Bu endişeyi anlamak ve ona uygun hareket etmek hepimizin için hayati önemdedir.

Bankanın monolitik bir yapıda sürgit aynı politikaları izlemesini önermek ise modern araçlardan bankayı yoksun bırakmaktır. Bankanın itibarını zedelemeyecek ancak güncel finansal gelişmelere yanıt verebilecek araçlara sahip olabilmesini ekonomi kamuoyunun desteklemesi gerektiği kanaatindeyim.