Amerikan Merkez Bankası (Fed) faizleri artırmaya çoktan başladı. Üstüne bir de bu ay bilançosunu daraltmaya başlayacak. Bu durumda ABD faizleri nereye gider? Faizler gittikleri yerden bize kart atarlar mı?

FED NE DÜŞÜNÜYOR, NASIL YAPACAK?

Fed Başkanlarına inanmak gerekirse, aralıkta 1 ve gelecek yıl 3 faiz artışı daha göreceğiz. Tüm bunlar bittiğinde ise Fed Funds Rate = Politika Faizi %2,75'te olacak. Önce 2018 bittiğinde %2,25, ardından 2019 bittiğinde %2,75'i görüyor olacağız Fed'e göre.

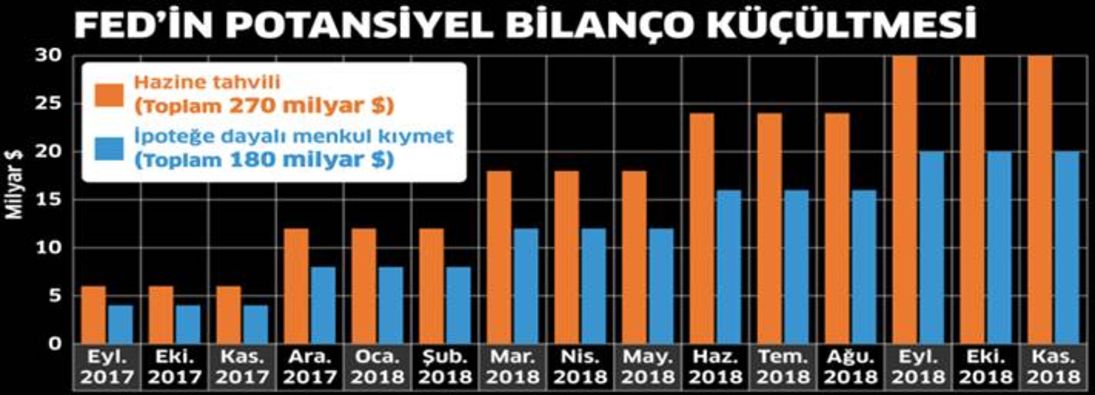

Ekim ayında ise Fed bilançosunu 10 milyar dolar küçültmeye başlayarak bunu her çeyrekte artıracak. Önce 6 milyar dolar hazine kağıdı ve 4 milyar dolarlık ipoteğe dayalı kağıtlarla başlanacak. Her çeyrekte bu miktar artacak; ta ki satışlar 30'a 20 olana kadar. Aşağıda görsel bir model var.

Buna göre 2018 bittiğinde Fed bilançosundan 500 milyar dolara yakın kağıt çıkmış olacak. Böylelikle bankanın bilançosu 4,5 trilyon dolardan 4 trilyon doların altına doğru olan yolculuğuna başlamış olacak. Nerede bitecek? Bilmiyoruz. Nerede başladı? Yaklaşık 900 milyar dolarda. Ne var ki 'yeni normal' içinde artık 2-2,5 trilyon dolardan daha küçük bir bilanço olması beklenmiyor.

HER ŞEYE EKONOMİ KARAR VERECEK

Fed ve kararları aslına bakılırsa büyük ölçüde ekonomide olanların bir fonksiyonu. Yani Fed yer çekimsiz ortamda bir deney gerçekleştirecek değil. Majör bir politika hatası yapmadığı varsayımı altında olan bitene vereceği politika tepkisini tartışıyoruz. Öyleyse, olan biteni tartışmakta da fayda var.

Küresel büyüme ve onunla uyumlu olarak ABD büyümesi geriliyor. ABD'de nominal faizler kabaca 40 yıldır düşüyor. Bununla birlikte büyüme de geriliyor. 'Eski büyümeler yok' desem yeridir. Sürdürülebilir ve yan etkileri olmayan reel büyümenin %1,5-%2 civarında olduğunu hesaplıyor Fed. İşsizlikte ise düşünülenin de ötesinde bir başarım var. Ekonomistlerin minimum işsizlik oranı olarak gördükleri oran %4,5 ile %5 arasında olmasına rağmen işsizlik %4,4'e inmiş durumda. Hatta gelecek yıl %4'ün de altına inecek belki. Phillips Eğrisi'ne göre bu düşüş enflasyonu da tetiklemeli ancak bu bir türlü olmuyor.

Enflasyonun neden 'eksik' olduğunu söylemek güç ancak bazı güçlü yanıtlar verilebilir. Bunlardan ilki yaşlanmakta olan nüfus ve iş gücüne katılım zayıf ve bu büyümeye ket vuruyor, ekonomi ısınmıyor. Bir başka güçlü yanıt ise düşük verimlilik. Teknolojideki gelişmeler, eğitime yapılan yatırım gibi alanlarda gelen gelişmenin ardından eskinin %3'lere varan üretkenlik artışlarını artık görmüyoruz. Tüm bunlar bizi daha düşük bir faiz seviyesine itiyor.

Büyümeyi dizginlemeden ve toplam talebi uyarmadan bir ekonomiyi sürdürmek için uygulanan faize doğal faiz oranı ya da ekonomistlerin kısaltması ile r-star deniyor. Peki bu koşullar altında kaçtır r-star? Hemen tüm gelişmiş ülkeler için %1'in altına kaydığını ilgili ülke merkez bankaları çalışmalarında anıyorlar. Bunlar AB, Japonya, Kanada, İngiltere ve ABD'dir. ABD için tahminler sıfır ile bir arasında değişmekte. En son San Francisco Fed çalışmasına göre bu oran %0,5. Öyleyse?

Fed'in tercih ettiği enflasyon göstergesinin %2'ye doğru tırmanacağını varsayarsak, üstüne bir de yarım puan r-star koyarsak elimizde %2,5'lik bir Fed faizi oranı buluveriyoruz. Zaten Fed'in kendi tahmini de %2,75. Bu durumda 10 yıllık faiz ne olacak? Tarihsel ortalaması olan Fed faizi + 1 puan mı yoksa artan faiz ortamında olduğumuz için daha mı düşük olur? Bence daha düşük olur. Bu durumda, ideal bir dünyada 2019 bittiğinde %3,25 civarında 10 yıllık ABD Hazine kağıdı faizi bekliyor olmalıyız.

***

Türkiye için tüm bu oranlar ne demek?

ABD'de enflasyon yüzünü gösterip de 10 yıllık kağıda iştah kabartanlar bahsettiğim geçiş döneminde ondan soğuduklarında, başka bir ifade ile faizler yukarı doğru yürümeye başladığında bizim varlıklarımız da ilgi görmeyecek. Ta ki bu 'ayarlama' dönemi öngörülene kadar. Ondan sonrası bahar bahçe olabilir mi? Evet, böyle bir ihtimal var. 3-3,5 arasında bir Amerikan 10 yıllık faizi, hele ki 2019 yılında beni hiç üzmez açıkçası. İş o ki aradaki dönemde fazla kaldıraçlı ve döviz açıklı yakalanmayalım.

Böyle bir risk taşıyoruz; bu yüzden hatırlatmak istedim.