Son zamanların en çok merak edilen enflasyon raporunu geride bıraktık dersek sanırım yanlış olmaz..

Son aylarda bir yandan enflasyonda ramazan etkisi, diğer bir yandan kuraklık ve gıda fiyatlarındaki artış endişeleri, enflasyondaki yükseliş kaygılarını yeniden artırdı. Fakat TCMB, piyasa ile şimdilik pek aynı görüşü paylaşmadığından bu hafta açıklanan 2014 Temmuz ayı enflasyon raporunda orta vadeli enflasyon beklentilerini değiştirmedi.

-Nisan ayı raporundan bu yana neler değişti

Nisan ayında 2014 yılı sonu enflasyon beklentileri; yüzde 6,4 ile yüzde 8,8 aralığında (orta noktası yüzde 7,6), 2015 yılı sonunda ise yüzde 3,2 ile yüzde 6,8 aralığında (orta noktası yüzde 5,0) gerçekleşeceği tahmin ediliyordu. Temmuz ayı raporunda ise; 2014 yılı sonunda yüzde 6,7 ile yüzde 8,5 aralığında (orta noktası yüzde 7,6), 2015 yılı sonunda ise yüzde 3,3 ile yüzde 6,7 aralığında (orta noktası yüzde 5,0) gerçekleşeceği beklentisi ortaya konuldu. Öte yandan her iki raporda da enflasyonun orta vadede yüzde 5 düzeyinde istikrar kazanacağı öngörülüyor.

-Kuraklık ve gıda fiyatlarına dikkat

Enflasyon beklentileri değişmese de TCMB’nin Temmuz ayı raporunu açıklarken özellikle gıda fiyatlarındaki artışa ve kuraklığa yaptığı vurgu dikkat çekti. Gıda fiyatlarındaki artış beklentisini %9 olarak koruyan Merkez Bankası, önümüzdeki günlerde kuraklık ve olumsuz arz yönlü faktörlerin fiyatları daha fazla artabileceğini ve gıda dışı enflasyon azalırken, gıda enflasyonunun arttığını belirtti. Piyasadaki algı ise gıda fiyatlarındaki kontrolün sağlanmasında şimdilik Merkez Bankası’nın topu devlete attığı yönünde… Bir diğer nokta ise TCMB’nin raporda pek fazla değinmediği hizmet enflasyonu. Çünkü o kalemde %8 seviyesine yaklaşılması enflasyondaki yükseliş riskini artırıyor.

Peki düşük faiz politikası devam eder mi? Ederse TL’deki stabilizasyon ve enflasyon hedefleri hayal mi olur?

Kısa bir hatırlatma yapalım Erdem Başçı “faiz indirilmeye devam edilir mi ve üst bant aynı mı kalır” başlıklı sorulara “Sütten ağzı yanan yoğurdu üfleyerek yer” özdeyişi ile cevap verdi. Yani faiz indirimlerinin devamı gelebilir ama ölçülü hareketler olmaya devam edecek dedi. Bu noktada üfleme tekniğinin 25-50-75 baz puanlık indirimler olabileceği mesajı verilmiş oldu.

Bu mesaj ile bize kalan sorular ise;

1- FED’in faiz artırımı bu kadar yakın iken TCMB diğer ülkelerdeki (ABD, İngiltere, Güney Afrika) sıkılaştırma yanlısı politikalara, Avrupa Merkez Bankası safında yer alarak genişleme yanlısı para politikasıyla mı cevap verecek?

2-Düşük faiz kredi büyümelerini ve enflasyonu arttırmaz mı? (Üst bandın %12 seviyesinde kalması kreid büyümesini sınırlamaya yetmeyebilir…)

3-Türk Lirası düşük faiz ortamında nasıl değerli kalmayı başarabilecek?

Öncelikle, FED faiz artırımına piyasayı sözlü yönlendirme ile alıştırdığı sürece bu beklentinin fiyatlara yansıdığı düşünülüyor. Dolayısıyla FED tarafından gelebilecek olası bir faiz artırımına gelişen piyasaların sert tepki verme olasılığı daha düşük gibi görülüyor. (Aslında bu kanıda olan daha çok Başçı, çünkü birçok analist raporunda da FED faiz artışının cari açık problemi yaşayan gelişmekte olan ülkeleri negatif etkileyeceği kanısında..)

Enflasyon endişeleri ise iyileşen cari açık, son BDDK düzenlemeleri ile kredilerin kontrol altında tutulması ve düşüş eğiliminin devam edeceği beklentisi ile bir miktar bastırılıyor gibi. Gıda dışı enflasyonun da gerilediği düşünülürse TCMB’ye göre tek olumsuz etki gıda kaynaklı O cephede de daha önce kontrol altına alındığı gibi şimdi de gıda fiyatlarının kontrol altına alınabilineceği savunuluyor. Fakat bu konuda akıllarda kalan soru yüksek hizmet enflasyonunun çaresi ne?

Son olarak Türk lirasındaki stabilizasyonda kontrol mekanizması aslında politika faizinden ziyade üst bandın nerede olduğu ve TCMB’nin %12’den şaşmaya niyeti yok. Hatta gerekirse fonlama maliyetini yeniden %10 üzerine yükseltip piyasalardaki TL likiditesini kontrol edebilir. Bununla direk alakalı olmasa da bugünkü PPK toplantısında zorunlu karşılıkların artık sadece dolar cinsinden tutulacağı mesajı da önemli. Yani Euro “out” Dolar “in”.

Genel olarak TCMB’nin kontrolünde olan mekanizmalar ve öngörüleri yukarıda yazdık. Fakat bir de bu hikayenin “elde olmayan sebepleri var”.

-Elde olmayan sebepler neler?

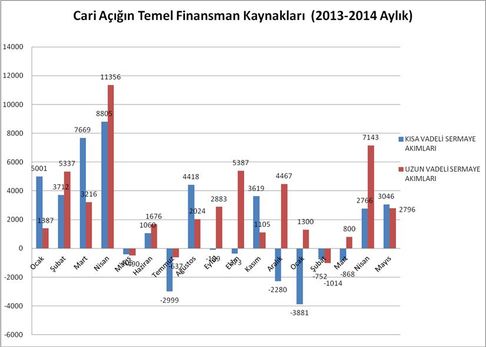

TCMB tarafından global risk algısını bozabilecek tek etken olarak da jeopolitik riskler vurgulanırken petrol fiyatlarındaki tahminleri ise 105 USD den 107 USD’ye yükseltilmiş durumda. Jeopolitik risklere ek olarak gelişen ülkelere yaşanan sıcak paranın yani kısa vadeli sermaye akımlarının devam edeceğinin en büyük savunucu TCMB’nin, FED faiz artırımı sonrası hızlı kaçan para ile hayal kırıklığına uğrama ihtimali.. Aşağıdaki grafikte de son 2013 ve 2014’de Türkiye’ye giriş yapan kısa ve uzun vadeli yatırımları görebiliriz.