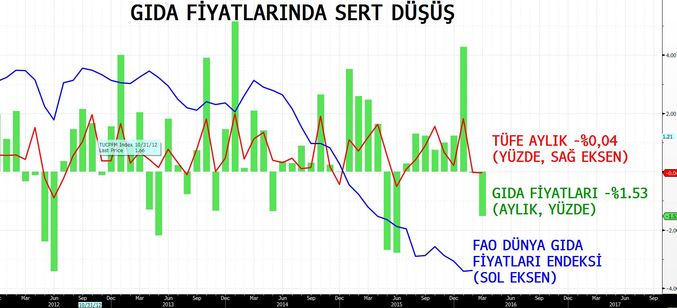

Mart ayı enflasyonu beklentinin oldukça altında aylık bazda eksi yüzde 0,04 (beklenti 0,65 artış yönündeydi), yıllık bazda ise yüzde 7,46 (beklenti yüzde 8,20 idi) açıklandı.

Son 9 ayın en düşük gıda enflasyonu

Enflasyon verisinde ön plana çıkan ve piyasanın en çok vurgu yaptığı kalem gıda tarafı oldu. Mart ayı İTO enflasyonu sonrası gıda tarafındaki iyimserlik bugün açıklanan enflasyon rakamlarına da yansıdı. Mart ayında İTO aylık %0.26 artarken gıda fiyat artış %0.5 seviyesinde ve piyasa beklentisinin altında gerçekleşirken, bugün açıklanan enflasyon rakamında gıda enflasyonunun aylık yüzde 1,5 düşüş yaşaması (son 9 ayın en düşük aylık gıda enflasyonu) ve yıllık bazda da yüzde 4,5 artış göstermesi, ortalama yüzde 9’luk gıda enflasyondan oldukça düşük ve pozitif yorumlandı.

Çekirdek-manşet enflasyon makası 2004 seviyesinde

Öte yandan manşetteki iyileşmenin çekirdek enflasyona çok fazla yansımamasının görece olumsuz olduğunu düşünüyorum. Yüzde 9,51 seviyesinde gerçekleşen mart ayı çekirdek enflasyonu ile manşet arasındaki fark 2 tam puanın üzerine yükselerek, çekirdek-manşet makası 2004 seviyesine geldi.

Enflasyon görünümü ve beklentilerdeki iyileşme TCMB kararını nasıl etkiler?

TCMB’nin son faiz kararında çekirdek enflasyon ile ilgili yaptığı açıklamayı hatırlayalım;

“Yakın dönemde küresel oynaklıklarda bir miktar düşüş gözlenmiştir. Ayrıca, Ağustos ayında yayımlanan yol haritasında belirtilen politika araçlarının etkili bir şekilde kullanılmaya başlanması da geniş bir faiz koridoruna duyulan ihtiyacı bir miktar azaltmıştır. Bu doğrultuda Kurul, sadeleşme yönünde ölçülü bir adım atılmasına karar vermiştir. Bununla birlikte, çekirdek enflasyon eğilimindeki iyileşmenin sınırlı olması likidite politikasındaki sıkı duruşun korunmasını gerektirmektedir.”

Dolayısıyla önünüzdeki dönemlerde yüksek çekirdek enflasyon rakamı (kur geçişkenliği göz önünde bulundurulduğunda ortalama kur seviyesi; Kasım 2,87, Aralık 2,92, Ocak 3,0, Şubat 2,94 ve Mart 2,87) sadeleşme başlığı altında üst band indirimlerine izin verse de direk sıkı para politikasını gevşetmek için temel dinamiklerde iyileşmenin kalıcı olması gerekiyor ve aşağıdaki sorulara piyasanın da daha net cevap vermesi gerekecek:

- Gıda enflasyonundaki iyileşme önümüzdeki aylarda terse döner mi?

- Kur 2,8 seviyesinde stabil kalmaya devam edebilecek mi?

- Oynaklıklardaki düşüş, FED’in güvercin mesajları ve gelişen ülkelere dönen sermaye hareketleri sürüdürülebilir mi?

- Yeni TCMB Başkanı politikası nasıl olacak?

- Jeopolitik riskler olumluya dönen Türk varlıkları algısını bozar mı?

Son bir nokta…

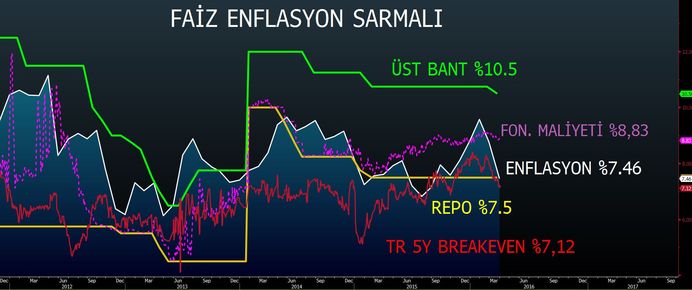

Son zamanlarda TCMB fonlama maliyetini gevşetmeyi sürdürürken, enflasyona endeksli kağıtlarda da piyasa fiyatlaması gerilemeyi sürüdüyor.