2010 sonu ve 2011 yılı başı gibi uluslararası yatırımcılara ve yurtiçi ekonomi aktörlerine Türk ekonomisinin bilançosunu sorduğunuzda, aktifte rekor düzeyde büyüme performansı, etkileyici bir kamu mali disiplini ve kontrol altında tutulan bir enflasyona bağlı olarak göreceli fiyat istikrarı değerlerine karşılık, pasifte giderek büyüyen bir cari açık sorunu gözükmekteydi. Aktifteki 3 önemli varlığa karşılık, pasifte gözüken tek sorun, yurtiçi ve yurtdışı ekonomi aktörleri tarafından sürdürülebilir bir Türk ekonomisi görüntüsü veriyordu. Bu nedenle, aralık 2010’dan itibaren Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) başlattığı heterodoks, yani alışılmamış para politikası modeline yönelik sert bir tepki veya muhalefet olmadı.

Hatta, Merkez Bankası’nın bu yeni, post-modern para politikası model denemesi geçtiğimiz ocak ayı sonundaki Davos Zirvesi’nde de gündeme geldi. Nobel Ekonomi Ödülü sahibi Prof. Stiglitz dahi TCMB’nin bu farklı para politikası modelinin başarılı olması halinde, literatüre geçebileceğini işaret etmişti. Ancak, teknik tartışmaya açık ve başarılı olma ihtimali yarı/yarıya olarak algılanan bu farklı para politikası modelinin yumuşak karnı, manşet ve çekirdek enflasyon değerlerinin sorun çıkarmaması idi. Nitekim, yılın ilk aylarında 2005’den bu yana ekonomi yönetimi tarafından gösterge enflasyon değeri olarak ilan edilmiş olan Tüketici Fiyatları Endeksi (TÜFE), yıllıklandırılmış manşet enflasyon düzeyinde, aralık 2010’u TCMB’nin yıllık enflasyon hedefini tutturmasını sağlayacak şekilde yüzde 6,4 düzeyine geldikten sonra, gerilemesini mart ayı sonunda son 41 yılın en düşük düzeyine kadar gerileyerek, yüzde 3,99 seviyesine kadar geldi.

Enflasyonda ilk kötü sinyal mayısta geldi

Nisan ayında, bir önceki yılın aynı ayına göre 0,20 puan yüksek gelen aylık enflasyon nedeniyle yıllıklandırılmış manşet enflasyon yüzde 4,26’ye yükseldi. Bu gelişme de bir sıkıntıya işaret etmiyordu. Ama, TCMB’nin 2011 yılı enflasyon hedeflemesi yüzde 5,5 iken, sadece mayıs ayında aylık enflasyonun yüzde 2,42 olarak gerçekleşmesi ve yıllıklandırılmış manşet enflasyonun bir anda yüzde 4,26’dan yüzde 7,17’ye çıkması, piyasalardaki enflasyon algısını kısmen kırılganlaştırdı. TCMB üst yönetimi, enflasyondaki bu sapmanın geçici ve aşırı canlı ekonomiden kaynaklandığını belirtti ve ilerleyen aylarda verilerin yeniden yumuşayacağını vurguladı.

Eylül ayında yüzde 6,15’e kadar tekrar yavaşlayan yıllıklandırılmış manşet enflasyon, ekim ayı aylık enflasyonu bir ayda yüzde 3,27 çıkıp, manşet enflasyon tekrar yüzde 7,66’ya çıkınca piyasanın canı bir hayli sıkıntı. Merkez Bankası üst yönetimi, raporlarda enflasyonda bu yükseliş trendini beklediklerini, okuduklarını, kısa vadede bir miktar daha devam edeceğini, sonrasında tekrar normalleşeceğini ifade etse de, yurtiçi ve yurtdışı ekonomi aktörlerinin fiyat istikrarı ve enflasyonun kontrol altında tutulduğu yönündeki inançları bir kademe daha kırılganlaştı ve darbe aldı.

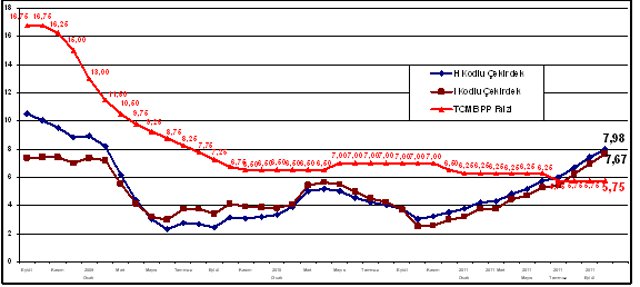

Kaldı ki, 2005 yılında itibaren, 2003 bazlı olarak yeni TÜFE ve ÜFE endekslerine geçilmesiyle birlikte, ekonomi yönetimi ve TCMB, para politikası kararlarının etkinliği için TÜİK tarafından hesaplanan ve A’dan I’ya kadar sıralanan özel kapsamlı TÜFE’leri öne çıkarmış, özel tanımlı çekirdek enflasyon verilerine bakılarak en isabetli para politikası kurul kararlarının alınacağını vurgulamıştı. TCMB, bu ifadelerden sonra, raporlarında H ve I kodlu Özel Kapsamlı TÜFE oranlarına, yani H ve I kodlu çekirdek enflasyon değerlerine verdiği önemi grafik ve anlatımlarıyla hep teyit etti. Para Politikası Temel Faiz Oranı’nın hep H ve I kodlu çekirdek enflasyon değerlerinin üzerinde olmasına özen gösterdi.

Grafik: Yıllıklandırılmış H ve I kodlu Çekirdek Enflasyon ve TCMB Para Politikası Faiz Oranı Değerleri (%)

Yukarıdaki grafikte de görüldüğü gibi, TCMB’nin hep arada makas olmasına özen gösterdiği PP Faiz Oranı ile H ve I kodlu çekirdek enflasyon değerleri temmuz ayında çakıştılar ve ağustostan itibaren H ve I kodlu çekirdek enflasyon değerleri temel para politikası faiz oranını geçti. Ekim ayında H kodlu çekirdek enflasyon değeri ile temel para politikası faiz oranı arasındaki fark 2,2 puana yükseldi. Bu gelişme, yurtiçi ve yurtdışı piyasalarda TCMB üst yönetiminin ve Para Politikası Kurulu’nun neden temel para politikası faiz oranını yükseltmediğine dair tartışmaları da alevlendirdi.

Fitch’in kararı piyasa profesyonellerinin tartışmalarının aynadan yansıması oldu

TCMB Para Politikası Kurulu’nun 23 Kasım Çarşamba günkü toplantısından, temel para politikası faiz oranlarına veya diğer para politikası araçlarına yönelik hiçbir karar değişikliği beklenmese de, yurtiçi ve yurtdışı piyasa profesyonelleri ve yatırımcılar tarafından dile getirilen eleştiriler ve şikayetler söz konusuydu. Yerli ve yabancı yatırımcılar yıl başında Türk ekonomisinin bilançosunu baktıklarında, aktifte rekor düzeyde büyüme performansı, etkileyici bir kamu mali disiplini ve kontrol altında tutulan bir enflasyona bağlı olarak göreceli fiyat istikrarı değerlerine karşılık, pasifte giderek büyüyen bir cari açık sorununu gözlemlerken, kasım ayı ortası itibariyle, aynı bilançonun 2012 yılı öngörüleri açısından, aktifte azalma, pasifte artış değerlendirmesini dillendirmeye başladılar.

Yıl başında aktifte belirtilen yüksek büyüme performansı, 2012 yılı için yüzde 2,5 ile 3,5 arasında bir büyüme beklentisine dönüşünce, pasife geçti. Keza, bu yıl yüzde 5,5 olan enflasyon hedeflemesi ve yıl başında TCMB’nin yüzde 6,9 düzeyindeki yıl sonu enflasyon tahmini dikkati alındığında, manşet enflasyonun yıl sonunda yüzde 8,7’yi dahi görebileceği ihtimali ve çekirdek enflasyondaki sert yükselme, aktifte göreceli fiyat istikrarı ve kontrol altında enflasyon algısını da, kontrol edilemeyen enflasyon algısı ile pasife geçirtti. Başbakan Yardımcısı Ali Babacan’ın geçtiğimiz Çarşamba günü Londra’dan yayınlanan ve Araştırma Müdürümüz Cüneyt Başaran’ın sorularına yanıt verdiği röportajda, enflasyon algısının bozulmasına izin vermelerinin mümkün olmadığı yönündeki değerlendirmesi de bu noktaya dayanıyor.

2012 yılında, Türkiye’nin en önemli ticaret ve finans (doğrudan yabancı sermaye yatırımları, portföy yatırımları ve Türk bankaları ile reel sektör şirketlerinin dış borçlanma kaynağı) partneri olan AB ve Euro Bölgesi için genel tablonun da çok sıkıntılı beklentilere işaret etmesi de bu algının içine eklenince, Türkiye’nin büyüyen cari açığının sürdürülebilirliği ve finansmanına yönelik tartışma da alevlendi. Euro Bölgesi’ne yapılan ihracatta karşı karşıya kalınabilecek aksamaların Türkiye’nin büyüme performansını etkileyebileceği tartışmaları da cabası.

Dolayısı ile, yurtiçi ve yurtdışı ekonomi aktörlerinin Türk ekonomisinin bilançosuyla ilgili yıl başında aktif ağırlıklı algısı, kasım ayının ortasında pasif ağırlıklı bir algıya dönüşünce, uluslararası derecelendirme kuruluşu Fitch’den Türkiye’nin görünümünü ‘pozitif’den ‘durağan’a çevirme noktasında bir açıklama geldi. Söz konusu açıklamanın yurtiçi ve yurtdışı piyasalarda sonbahar başından beri kademeli olarak oluşan ve kasım ayı ortasında giderek sertleşen algının bir yansıması olduğu göz ardı edilmemeli. Ekonomi yönetiminin bu algıyı değiştirmek adına, elindeki tüm iletişim kanallarını en etkili şekilde kullanmak durumunda olduğu bir sürecin içine girdiğimizi unutmamakta yarar var.

Gıdada KDV indirimi hem iyi, hem kötü

Enflasyon ve piyasa algısı ile ilgili tartışmalar alevlenmişken, toptan satılan gıda ürünlerinde, geniş kapsamlı bir liste ile KDV oranlarının yüzde 8’den yüzde 1’e indirilmesi yönünde, Başbakan Erdoğan’ın talimatının yıl sonuna kadar kademeli olarak devreye girmesi, gıda ürünleri enflasyonun manşet enflasyonu üzerindeki etkileri dikkate alındığında, piyasalarca dikkatle takip edilen bir konu haline geldi.

Bununla birlikte, gıda sektörünün Türkiye’deki büyüklüğünün 200 milyar TL’yi geçtiği dikkate alındığında, Maliye Bakanlığı için 10 ile 15 milyar TL arasında bir KDV gelir kaybı anlamına gelebilecek bu düzenlemenin olası etkileri açısından, konuya netlik kazandırılması gerekiyor. Çünkü, 16-17 milyar TL KDV geliri içinden perakende satışlardan elde edilen vergi de var. Oysa, bu uygulama gıda ürünlerinin toptan satışlarına uygulanacak. Yani, KDV geliri kaybı 3-4 milyar TL’yi geçmeyebilir ve 2012 yılı için hiç dokunulmamış kamu alacaklarının yeniden yapılandırılmasından elde edilen tahsilat, bedelli askerlik, 2B arazileri gibi hesaba katılmamış normal dışı gelirler var. Bu nedenle, böyle bir KDV ayarlamasının gıda enflasyonu üzerindeki olumlu etkisinin yanı sıra, Maliye Bakanlığı’nın bütçe disiplini üzerine etkisini de iyi hesaplaması gerekiyor. Çünkü, Türkiye’nin elindeki en güçlü varlık, aktif değeri iddialı bütçe performansı ve azalan kamu borç stoku.

Bakan Ergün’den ilginç bir bakış açısı

Tüm bu değerlendirmeler içerisinde, Bilim, Sanayi ve Teknoloji Bakanı Nihat Ergün’ün, tam da AB ülkelerinde kimi yatırımcılar paralarını Türk bankalarına, Türkiye’ye kaydırmayı tartışırken, gözden geçirirken, Fitch’in görünümü durağana çevirme kararının bu konunun tam üstüne gelmesini manidar bulduğu yönündeki değerlendirmesi de öyle kolayca göz ardı edilebilecek bir konu değil. Türk ekonomi yönetiminin küresel iletişim kanalları ve piyasa profesyonellerinin bilgilendirilmesi noktasında daha da aktif olmaları gerekebilir.