2008’in son çeyreğinde global kriz dünya ekonomisini sarsmaya başladığında, ekonomi çevrelerinin öncelikli umudu, bu boyutta bir krizin bir kez daha tekrarlanmaması için, geçmişte yapılan hataların tekrarlanmaması sağlayacak geniş kapsamlı regülasyonların hızla hayata geçirilmesiydi. Bu açıdan, nisan 2009’da Londra’da gerçekleştirilen G-20 Zirvesi, dünyanın önde gelen 20 gelişmiş ve gelişmekte olan ekonomisinin siyasi liderlerinin çözüme yönelik kararlılıklarını göstermeleri açısından umut verici olmuştu. Ancak, söz konusu 20 ülkenin global krizden etkilenme dereceleri ayrıştıkça (decoupling), liderlerin ortak karar alma ve uygulamaya geçirme istekleri de zayıfladı.

Özellikle, Aglo-Sakson cephede, ABD ve İngiliz bankalarının ciddi kulis çalışmalarıyla, ABD ve Euro Bölgesi’nde bankaların global krizden kaynaklanan kayıplarının kamu kaynaklarıyla kapatılmaya devam edilmesinin, seçmen ile hükümetler arasında daha da ciddi siyasi gerginliklere yol açabileceği endişeleriyle, siyasi otorite finans kurumlarının açık pozisyon yoluyla ve emtia spekülasyonu yaparak para kazanmaya ağırlık vermelerine yol verdiler. Yani, siyasi irade zafiyeti, uluslararası bankalara krizin gerekçesini oluşturan metotlarla para kazanmaya geri dönmeleri sonucunu getirdi. Amerikan ekonomisi ve Euro Bölgesi’nde faiz hadlerinin çok düşük seviyede olması ve bono-tahvil piyasasındaki düşük getiriler, daha yüksek kar alanı olarak, uluslararası bankaları vadeli işlem piyasalarında ve açık pozisyon işlemlerinde spekülasyona yönlendirdi.

Gelişmekte olan ekonomilerde enflasyon baskısı artıyor

Bu durum, tarımsal ürünlerden, metale, petrolden, altına, küresel emtia fiyatlarının neredeyse kriz öncesi fiyat düzeylerinin üzerine çıkmasına sebep oldu. Bakır, altın ve nadir metaller kriz öncesindeki fiyat düzeylerinin üstüne çıkarken, küresel kriz sonrasında dünya ticareti ve global talep yeterince toparlanmamış olmasına rağmen, gıda ve petrol fiyatlarındaki rekor artışlara şahit olmaktayız. Enerji fiyatlarındaki artışlar ise, yerel boyutta üretilen çimento, demir-çelik gibi ağırlıklı olarak yurtiçi üretime dönük hammadde ve emtiaların, inşaat malzemelerinin fiyatlarını da arttırmakta.

Tüm bu gelişmeler, Pasifik’in iki yakasında, hem Asya ekonomilerinde, hem de Latin Amerika ekonomilerinde, artan enflasyon baskısına yönelik önlemlerin sıklaştırılmasına sebep oluyor. Başta Çin ve Brezilya olmak üzere, anılan ülkelerin, merkez bankaları aracılığı ile faizleri yükselterek ve banka mevduatına uygulanan zorunlu karşılık oranlarını arttırarak, faiz ve faizi dışı önlemlerle iç talebi ve enflasyonu kontrol altında tutmaya çalıştıklarına şahit oluyoruz. Yani, bankacılık sektörünün kredi maliyetlerini yükselterek, reel sektörün kredi kullanımını yavaşlatmayı, iç talebi bir nebze kısmayı ve ekonomiyi sınırlı ölçüde soğutarak, fiyat istikrarını korumayı amaçlayan önlemler.

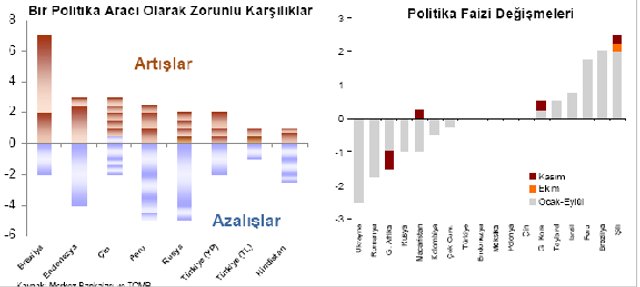

Yukarıdaki grafikler, özellikle önde gelen gelişmekte olan ekonomilerde, banka mevduatlarına uygulanan zorunlu karşılık oranlarında, global krizin başlangıcında, zorunlu karşılık oranlarının önce düşürüldüğünü, ancak global emtia fiyatlarının neden olduğu maliyet enflasyon riskinin artması ile, aynı zorunlu karşılık oranlarının tekrar önemli ölçüde arttırıldığına işaret ediyor.

Küresel parasal genişleme de enflasyon riskini besliyor

Aralarında Türkiye’nin de yer aldığı G-20 Grubu’ndaki 11 seçkin gelişmekte olan ekonomiyi telaşlandıran bir diğer detay ise, ABD Merkez Bankası’nın (FED) ve Avrupa Merkez Bankası’nın (ECB) her iki coğrafik alanda global kriz sonrası süregelmekte olan cılız ekonomik toparlanma ve işsizlik sorununa çare olması umuduyla, parasal genişlemeyi sürdürmeleri. Dünya ekonomisinde dolaylı olarak dolar ve euro miktarının genişlemeye devam etmesi, hem euro-dolar paritesinde, hem de dünya ekonomisinin önde gelen para birimlerinin dolar ve euro karşısındaki değerlerinde aşırı oynaklığa (volatility) sebep oluyor. Bu durum, global ticari ilişkiler açısından, ihracat ve ithalatçıların fiyat tutturmalarını sanki yeterince zorlaştırmıyormuş gibi, ayrıca dolar ve euro cinsinden global emtia fiyatlarının da yükselmesine sebep oluyor. Yani, emtia fiyatlarının yükselmesinde spekülasyonun ve dolar-euro bollaşmasının iki etkili söz konusu.

Ayrıca, dolar ve euronun miktar olarak bollaşması (quantitiy easing) ve her iki para birimi cinsinden faizlerin çok düşük olması, global yatırımcıları ve spekülatörleri, aralarındaki Türkiye’nin de yer aldığı seçkin gelişmekte olan ekonomilere, bu ekonomilerdeki göreceli cazip yatırım araçlarına yüklü miktarda yatırım yapmaya ve kısa vadeli sermaye hareketlerinin söz konusu gelişmekte olan ekonomiler için sorun teşkil etmesine neden oluyor. Çünkü, önde gelen gelişmekte olan ekonomilere bu ölçüde bir sıcak para, portföy yatırımı amaçlı sermaye girişi, aralarında Türkiye’nin de yer aldığı 11 seçkin gelişmekte olan ekonominin para birimlerinin değer kazanmasına, ihracatın pahalılaşmasına, ithalatın ise ucuzlamasına neden oluyor. Bu durum, 2010 yılı sonu itibariyle Türkiye’nin dış ticaret ve cari işlemler açığını rekor düzeylere taşıdı.

Hiç şüphesiz, başta Çin ve Brezilya olmak üzere, söz konusu seçkin gelişmekte olan ekonomiler, global anlamdaki dolar ve euro genişlemesinden kaynaklanan kısa vadeli sermaye hareketlerinin kendi ekonomilerinde sebep olacağı ve hatta hali hazırda olduğu finansal istikrar riskine karşı seri önlemler almaya gayret ediyorlar. Ancak, başta Brezilya olmak üzere, Tobin Vergisi olarak bilinen ve kısa vadeli sermaye hareketlerini caydırmayı hedefleyen çeşitli para ve maliye politikası düzenlemelerinin sıcak para hareketlerini yavaşlatma veya kontrol altına almak noktasında yeterince etkili olamadığı görülüyor. Bu durumda, Asya ve Latin Amerika’dan başlayan sıkılaştırılmış para politikası önlemlerini, FED ve ECB de devreye almaya başlarsa, bu durumda global ekonomik canlanmanın vadesi de dolmuş olur.

Yani, küresel kriz sonrası global toparlanma için yeni bir risk unsuru olan enflasyon riskinin 2011 yılında iyi yöneltilmesi gerekiyor. Önde gelen ülkelerin merkez bankalarının da bu açıdan 2011 yılında yaratıcı modeller oluşturmaları gerekecek. Bu konuda en yaratıcı modeli hayata geçirmiş olan Türkiye Cumhuriyet Merkez Bankası’nın başarısı ise, tüm gelişmekte olan ekonomiler için bir örnek model oluşturabilir. Nobel ekonomi ödülü sahibi ABD’li iktisatçı Prof. Stiglitz, TCMB’nin bunu başarması halinde, literatüre yeni bir para politikası modelinin ekleneceğini Davos’ta, son Dünya Ekonomik Forumu zirvesinde dile getirdi.