Önceki yazımızda, genel seçimler nedeniyle öne çıkan siyasi gündeme bağlı olarak, ekonomi yönetiminin sıcak gelişmeleri yorumlamaktan imtina ettiğini, bu nedenle cari açık büyümesine rağmen, enflasyon kıpırdamasına rağmen, sadece Merkez Bankası ve Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) gibi önemli kurumlardan açıklama ve yorum geldiğini vurgulamıştık. Bu yorumlarda, Merkez Bankası, Türk ekonomisi için aşırı ısınma anlamında bir risk algısına sahip olmadıkları vurgusu yaparken, BDDK ihtiyaç kredilerine yönelik ek düzenleme yapmış ve konut ile otomobil kredileri için şu anda ek bir düzenleme gerektirecek bir tablo olmadığını ifade etmişti.

Ancak, uluslararası alandaki, Euro Bölgesi ekonomilerine ve Amerikan ekonomisine yönelik endişelerin artmasına bağlı olarak, finans sektörü aktörleri, profesyonelleri ekonomi yönetiminden cari açığa yönelik daha sert önlemler alınması gerektiği yönündeki beklentilerini bir bakıma sertleştirdiler. Piyasa aktörleri ile ekonomi yönetimi arasındaki söz konusu algı sorunu, dolar kurunu 1,65-1,68 TL düzeyine, 2. el faiz düzeyini de yüzde 9-10 aralığına taşıdı. Geçtiğimiz hafta başından itibaren uluslararası ekonomi çevrelerine ‘bomba’ gibi düşen İtalya krizi ise, hiç hesapta olmayan bir gelişmeydi ve Euro Bölgesi’ne yönelik risk algısını da daha da kabarttı.

Türkiye’nin pek çok makro ekonomik göstergesi düzgünken, sadece cari açık meselesine odaklanarak yaratılan tartışma ortamında, durumu Türkiye’den daha vahim olan kimi Euro Bölgesi ülkelerinin sıkıntılarına ve ABD ekonomisiyle ilgili endişelere aynı ölçüde önem vermemek hayli garip duruyor. Piyasalardaki ölçüsüz huzursuzluğu gözlemleyen Başbakan Yardımcısı Ali Babacan, geçtiğimiz Çarşamba günü TOBB Heyeti’nin ziyareti esnasında, piyasalara yönelik mesajlar verdi.

Küresel ekonomide 2008-2009 riski yeniden gözlenebilir; Ekonomi yönetimi yeni küresel risklere göre pozisyon alacak

Başbakan Yardımcısı Babacan açıklamasında, İtalya ve Yunanistan'daki gelişmelerin Türk ekonomi yönetimini kaygılandırdığını ve Türkiye’nin ekonomi politikalarında ihtiyatlı gitmesi gerektiğini vurguladı. Avrupa'daki riskler arttığına işaret eden Başbakan Yardımcısı Babacan, AB cephesinden doğru kararları almaları yönünde umutlu olduklarını, aksi takdirde 2008-2009 gibi sıkıntılı dönemle karşı karşıya kalınabileceği uyarısında bulundu.

Önümüzdeki dönemde makro ve mikro politikaları uyumlu şekilde uygulayacaklarını belirten Babacan, Türk ekonomisinde mali disiplinden taviz verilmeyeceğini ve ekonomi politikalarında ihtiyatlı gidilmesi gerektiğini belirtti. Başbakan Yardımcısı, Salı akşamı itibariyle Avrupa ile ilgili tüm risk göstergelerinin rekor seviyeye yükseldiğini ifade ederek, Avrupa'da olabilecek ciddi bir sarsıntının, Türkiye'de de hissedileceğini; bununla birlikte, önemli olanın bunun bir yıkıma sebep olmaması, Türkiye ekonomisinin belki hafif sarsılıp, yine ayakta dimdik durabilmesi olduğunun altını çizdi.

Risklere karşı 3 aydır teyakkuzdayız

Başbakan Yardımcısı Babacan’ın altını çizdiği nokta, siyasi istikrar ve kamu mali disiplini ve fiyat istikrarı ile finansal istikrar riskine yönelik titiz çalışma algısı ve bunun uzantısı olarak ekonomik istikrarın devamlılığını sağlayarak, Türk ekonomisinin yeni olası küresel risklerden en az etkileneceği bir ortamı korumak. Bu noktada, küresel ekonomiye yönelik yeni bir resesyon riskinin ortaya çıkması halinde, Türkiye’nin düzelme aşamasındaki ihracat hacmi bu gelişmeden olumsuz yönde etkilenecek. Bu durumda, Türk ekonomisinin 2008’in son çeyreği ile 2009’un 4. çeyreği arasında maruz kaldığı ciddi daralmayı bir kez daha yaşamaması açısından, iç piyasadaki canlılığın kısmen gözetilmesi gerekiyor.

Bu durumda, cari açık riskini kontrol edeceğiz derken, Türk ekonomisini ciddi ölçüde soğutmak, üstüne gelebilecek bir küresel resesyon dalgası ile, Türkiye uçağının ‘yumuşak iniş’ yerine ‘çakılması’ gibi bir felaketi gündeme getirebilir. Nitekim, Başbakan Yardımcısı Babacan, Avrupa'da yaşanan son gelişmelerle ilgili olarak, bizzat kendisi başkanlığında, ekonomi yönetimindeki tüm kurumlara aşağı yukarı 3 ay önce her türlü kötü senaryoya hazır olmaları talimatı verdiklerini ifade ediyor. Babacan’ın vurguladığı nokta, ilgili kurumların, Türkiye’nin karşısına çıkacak kötü senaryolarla ilgili hazırlıklarını hali hazırda yapmış oldukları gerçeği. Ancak, nedende piyasa profesyonelleri, gerek Başbakan Yardımcısı Babacan’ın bu uyarılarına, gerekse ekonomi yönetiminin Merkez Bankası ve BDDK gibi kurumları tarafından gerçekleştirilen açıklamalara beklenen algıyı gösteremiyorlar.

Cari açıkta sürpriz yok

Başbakan Yardımcısı Babacan, geçtiğimiz hafta başı açıklanan ve mayıs ayı sonu itibariyle yıllıklandırılmış bazda 68 milyar doları geçmiş olan cari açıkla ilgili son açıklanan rakamların, seçimden önce açıkladıkları beklentilerle uyumlu gelişmeler olduğunu belirterek, bu tablonun ekonomi yönetimi için sürpriz olmadığını işaret etti. Babacan, cari açığın bir süre daha yüksek seyredeceğini, ancak yılın son çeyreğinden itibaren daha makul, daha farklı bir trende gireceğini belirtti.

Cari açık 68,2 milyar dolara ulaşsa da, Net Hata ve Noksan gibi kalemlerden, Türkiye’ye girdiği bilinen, ancak hangi yol veya döviz işlemi kalemi ile girdiği bilinemeyen döviz girişi de 12,2 milyar doları geçmiş durumda. 56 milyar dolar düzeyindeki sermaye girişi de hesaba katıldığında, Türkiye’ye net döviz girişi, rekor cari açığa rağmen 14,4 milyar dolar. Yani, Türkiye rekor cari açık verse de, ülkeye verilen cari açıktan daha fazla miktarda döviz girişi gerçekleşiyor ve bu durum, Merkez Bankası’nın döviz rezervlerini arttırıyor.

Sadece mayıs ayında Net Hata ve Noksan kaleminin ulaştığı rakam 4,5 milyar dolar. Yani, Arap Baharı başlığı altında, Orta Doğu, Körfez ve Kuzey Afrika’daki toplumsal çalkantı başta olmak üzere, farklı gerekçelerle Türkiye’ye bölge ülkelerden kayıt dışı servet kayması olduğu da konuşuluyor. Nitekim, mayıs ayında MB’nın brüt döviz rezervi 90,2 milyar dolardan, 91,4 milyar dolara ulaşmış. Aynı rakam, 8 Temmuz itibariyle 93,9 milyar dolar. Yani, Türkiye cari açık vermeye devam etse de, içeriye net döviz rezervi giriyor ve MB’nın rezervi artmaya devam ediyor.

Ekonomi yönetiminin boğazı ‘9 Boğum’, piyasa huzursuz; ama, aşırı önlemin telafisi olmayabilir

Finans sektörü profesyonelleri ve sektörde çalışan ekonomistler, bir miktar yurtdışı finans kurumlarının etkisi ile, Merkez Bankası’nın en kısa sürede faiz arttırması gerektiğini kitlenmiş durumdalar. Merkez Bankası’nın verdiği mesaj ise, bu tür bir faiz artışı için gerekli makro ekonomik ortamın var olmadığı yönünde. Merkez Bankası’nın bu konudaki değerlendirmesine, başta TÜSİAD Başkanı Ümit Boyner olmak üzere, pek çok reel sektör temsilcisi de katılıyor. Ancak, uluslararası ekonomi medyası ve uluslararası finans çevreleri, her nedense Türk ekonomisinin aşırı ısınmış olduğuna kanaat getirmiş durumdalar ve Türkiye’deki muhatapları ile ‘birbirlerini doldurmak’ suretiyle, Merkez Bankası ile ‘faiz arttırırsın-arttırmazsın’ tartışmasına, çekişmesine girmiş durumdalar.

Oysa, ekonomi yönetiminin, Merkez Bankası üst yönetiminin boğazı ‘9 Boğum’. Çünkü, küresel ekonomideki belirsizlikler, ABD ekonomisi için ikinci bir resesyon süreci riskinin bütünüyle ortadan kalktığına işaret etmiyor. Dolayısı ile, dünya ekonomisinde tam olarak toparlanma sinyali, özellikle ABD ve Euro Bölgesi’nde tam olarak toparlanma sinyali netlik kazanmamışken, Türk ekonomi yönetimi, cari açık riskine yönelik olarak, ekonomiyi hızlı bir şekilde soğutmaya çalışır ve ‘uçağın burnu aşağı dönmüşken’, resesyona girmiş olan dünya ekonomisinden yeni bir şok gelirse, ekonomi yönetimimiz yeniden ‘Türkiye uçağının burnunu kaldıramayabilir’. Yani, Türkiye kendini uzun bir resesyon ve işsizlik sorunu yumağı içinde bulabilir. Nitekim, ABD’nin kendi merkez bankası aracılığı ile gerçekleştirdiği tarihi ve ürkütücü boyuttaki parasal genişlemeye rağmen, hala ABD Uçağının burnunu kaldıramadığı görülüyor.

Merkez Bankası ekonomide aşırı ısınma görmüyor

Bu nedenle, Merkez Bankası’nın elindeki veriler, Türk ekonomisinin tam anlamıyla aşırı ısındığına işaret eder ise, bu durumda, hem cari açık, hem de enflasyon riskini birlikte kontrol etmek adına, temel para politikası faiz oranını arttırmak dahil, ek önlem seçenekleri masaya getirebilir. Ama, söz konusu aşırı ısınma belirtisi netlik kazanana kadar, Türk ekonomisi açısından, önlemleri erkenden sertleştirmek, ince ayar gitmek yerine, bodoslama arka arkaya ek önlemlere başvurmak, ekonomi yönetimimiz açısından sonrasında çok daha zorlu bir etabı gündeme getirebilir. Bu nedenle, genel kurgusu 48 saate göre ayarlanmış olan finans sektörünün huzurluğunu dikkate alarak, reel sektörün ekonomik meselelere aynı pencereden, hele böyle bir dönemde bakmamasında yarar var.

Yukarıda grafikte yer alan koyu mavi renkli çizgi Türk ekonomisinin gerçekleşen üretim ve büyüme performansını, açık renkli mavi çizgi, küresel kriz öncesi, Merkez Bankası’nın Türk ekonomisi için öngördüğü büyüme potansiyelini, kırmızı renkli çizgide kriz sonrası revize edilmiş potansiyel büyüme performansını temsil ediyor. Prof. Dr. Oral Erdoğan’ın değerlendirmesiyle, potansiyel büyüme ile gerçek büyüme arasındaki makas devam ettiği müddetçe, Merkez Bankası açısından ekonomi ısınmış olmayacak. Piyasa ise, Merkez Bankası’nın söz konusu değerlendirmesini algılamıyor. Bu nedenle, piyasa ile Merkez Bankası arasındaki bu algı uyumsuzluğu dolar kuru bandını 1,62-1,68 TL bandında, 2. el faizleri de yüzde 9-10 bandında tutuyor.

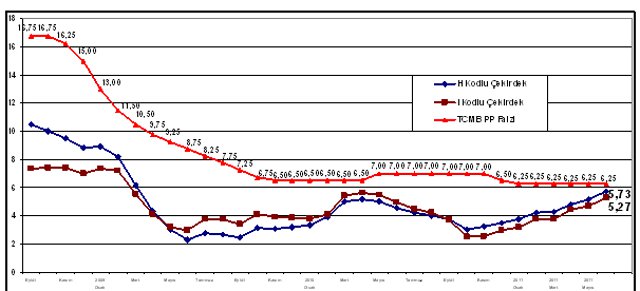

Çekirdek enflasyon yardımcı Merkez Bankası’na yardım etmiyor

Haziran ayında manşet enflasyon bir önceki aya göre, yıllıklandırılmış olarak yüzde 7,17’den 6,24 gerilemiş olsa da ve Merkez Bankası haziran ayı enflasyonu için tespitlerinde, özellikle işlenmemiş gıda enflasyonunda haklı çıksa da, mevsimsel ve konjonktürel etkiden arındırılmış çekirdek enflasyon değerleri yükselişini sürdürüyor. Söz konusu çekirdek enflasyon değerleri ile Merkez Bankası’nın politika faizi arasındaki makas , yüzde 6,25’e karşı yüzde 5,78 ile iyice kapandı. Bu nedenle, temmuz ve ağustos aylarında da çekirdek enflasyon değerlerinde yükseliş sürer ise, TCMB piyasayı enflasyonun kontrol altında olduğu hususunda ikna etmek açısından daha zorlanabilir. Üstelik, geçen yıl temel para politikası faiz oranının tanımını gecelikten haftalığa çevirerek, faiz-enflasyon makasını açmıştı. Bu defa, tanım değişikliği ile sorunu halletmek kolay gözükmüyor. Süreci dikkatle takip etmekte yarar var.