Dünyadaki tüm merkez bankaları gibi, Türkiye Cumhuriyet Merkez Bankası için de günlerin, haftaların ve ayların hayli zor olduğu bir dönemden geçiyoruz. Türkiye hariç, diğer önde gelen gelişmekte olan ekonomilerin (Çin, Rusya, Brezilya, Hindistan, Güney Kore, Güney Afrika gibi) tümü 2011 yılı başından itibaren paralarında dolar ve euro karşısında değerlenme yaşadılar. Bu gelişme, Brezilya’yı cari fazla veren bir ekonomiden, cari açık veren bir ekonomi noktasına bile getirdi. Bu noktada, Brezilya çeşitli önlemlerle (Tobin Vergisi ile sıcak paranın Brezilya’ya girişini yavaşlatmak, faiz arttırmak, zorunlu karşılık oranlarını yükseltmek gibi) döviz girişini durdurmaya çalışsa da başarılı olamadı.

Söz konusu önde gelen ekonomilerin yeri geldiğinde yaptıkları doğrudan kur müdahalelerinin dahi kendi paralarının değerlenmesini engellemeye yetmediği görüldü. Türkiye Cumhuriyet Merkez Bankası (TCMB) ise, yepyeni bir para politikası modeli ile, TL’ye kademeli değer kaybettirdiği ve Türk ekonomisindeki yüksek büyüme trendini kısmen soğuttuğu ve cari açık ile enflasyon riskini birlikte kontrol altına almaya yönelik bir strateji izledi.

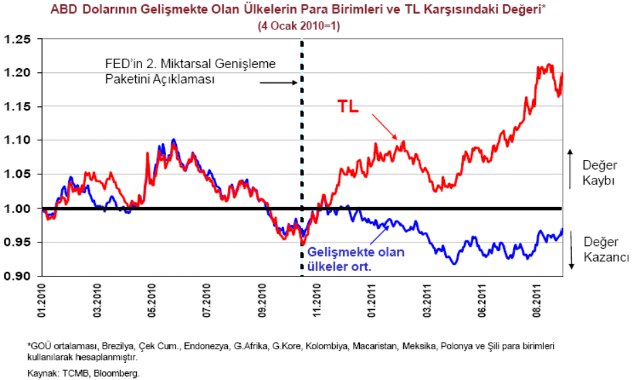

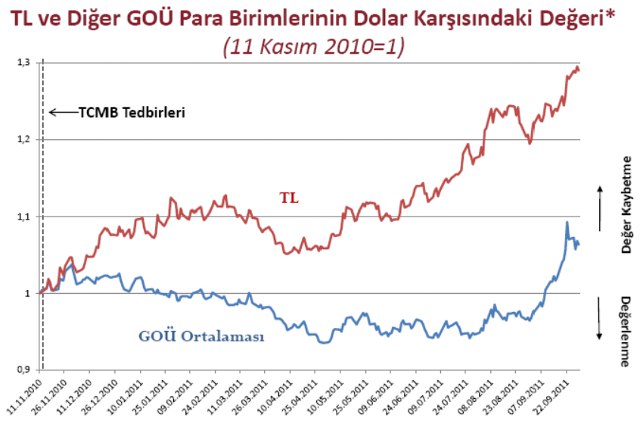

Yukarıda iki grafikten en üstteki ilk grafikte, TCMB’nin izlediği politikayla bağlantılı olarak, diğer gelişmekte olan ekonomilerin para birimlerinin dolar karşısında değer kazandığını gösterirken, TL’nin değer kaybettiğini ve böylece Türk ihracatçısına göreceli bir rekabet imkanı kazandırılırken, cari açığı kısmen kontrol altına alacak bir süreç oluşturulduğu görülüyor. Yukarıdaki ikinci grafikte ise, geçtiğimiz ağustos-eylül döneminde Yunanistan’ın olası iflası ve Euro Bölgesi’nin dağılacağına dair dedikodular ayukka çıkınca, hem TL, hem de diğer gelişmekte olan ülke paralarının birlikte değer kaybettiğini görüyoruz. Ancak, TL’deki değer kaybının 1,91 TL düzeyine ulaşıncaya kadar sürmesi, döviz kurlarının istikrarlı tutulup tutulamayacağına dair tartışmaları da alevlendirmiş durumda.

Merkez Bankası elindeki sınırlı ilaçla ciddi tedaviye soyunuyor

Bir zamanlar, “Tüm yollar Roma’ya çıkar” denirdi. Esasen, burada kast edilen Roma, Doğu Roma İmparatorluğu, Bizans’ın başkenti İstanbul anlamına da gelmekte. Nitekim, İstanbul 100-150 yıl öncesine kadar dünyanın merkezi kabul edilirdi. Ta ki, Greenwich dünyanın zaman dilimi açısından sıfır noktası ilan edilene kadar. Bu nedenle, imparatorlukların merkezi olan başkentler, aynı zamanda önemli ticaret ve ikmal yollarının da merkeziydi.

Tüm yollar nasıl Roma’ya çıkıyor ise, piyasalardaki tüm gelişmeler, tüm beklentiler de, TCMB’nin eninde sonunda temel para politikası faiz oranını arttıracağı noktasına kitlenmiş durumda. Nitekim, 20 Ekim Perşembe günü gerçekleşen TCMB Para Politikası Kurulu (PPK) toplantısından her ne kadar temel para politikası faiz oranını değiştirmemiş olsa da, piyasadan TL borç alma faizini yüzde 5 düzeyinde tutmaya devam ederken, piyasaya TL borç verme faizini yüzde 9’dan 12,5’e çıkardı. Aslında, TCMB dolaylı olarak TL’nin faizini yükseltmiş oldu. IMF de, son raporlarında TCMB’nin faiz attırması gerektiğini düşündüğünden, TCMB’nin kararlarını desteklediğine dair açıklama yaptı.

Ekonomistler, Merkez Bankamızı, elindeki sınırlı imkanlara rağmen, bir iki ilaç imkanına rağmen, ciddi boyutlarda bir tedaviyi yürütmeye çalışan bir doktora benzetiyorlar. Merkez Bankası’nın küresel ekonomi ve Türk ekonomisi için güzel tespitlerde bulunduğu, ama aceleci davrandığı vurgulanıyor. Piyasa profesyonelleri, Merkez Bankamızın son 1-1,5 aydır tedirginliğini, çekingenliğini çok hissettirmeye başladığını vurguluyorlar ve kısmen eleştiriyorlar. Ekonomistler, küresel ekonomi bu kadar belirsizlik içindeyken ve bu kaotik durumdan Türk ekonomisinin ne ölçüde etkileneceği kestirilemez iken, Merkez Bankamızın ekonomiyi istikrarlı bir noktada tutabilmek için, elindeki sınırlı imkan ve araçlara ‘çok’ fazla önemsediğini belirtiyorlar.

Sözde değil, özde ‘Şahin’ Merkez Bankası

Yukarıdaki bu tür eleştiri ve kimi rota değişikliği önerilerine rağmen, Merkez Bankası, son 10 aydır yürüttüğü, düşük faiz ve faiz dışı para politikası araçlarıyla piyasayı regüle etme stratejisinden tam olarak vazgeçti mi, henüz kestiremiyoruz. Çünkü, Merkez Bankamızın izlediği politikaya övgüler dizilen resmi açıklama ve uluslar arası finans kurumları raporları son 1-2 aydır herkesin gündeminde. Bu nedenle, kimi gelişmekte olan ekonomilerin bizim Merkez Bankamızın politikalarına dönmeleri gerektiğini tartıştıkları bir ortamda, Merkez Bankamız da temel para politikası faiz oranını yükseltmeye yönelik yeni bir yol haritasına geçmek adına acele etmeyecektir.

Ancak, piyasa profesyonelleri ve finansal kurumlar görünen o ki, Merkez Bankası üzerinde ‘sözde değil özde şahin ol’, ‘radikal ol’ söylemleri ile TCMB’yi faiz artırımına zorlayacaklar. Merkez Bankamızın ‘beklenti yönetimi’ açısından, piyasaları ikna etmek için daha yoğun çaba harcayacağı bir sürece giriyoruz. Eğer, Merkez Bankası döviz kurlarını istikrarlaştırmak için yeterli miktarda imkana sahip olduğunu kanıtlar ise, piyasa bir süre sonra Merkez Bankası’nın liderliğine boyun eğecektir. Buna karşılık, piyasalar Merkez Bankası’nın elini zayıf görürse, döviz kurları tahmin ettiğimizden daha yüksek seviyeleri de test edebilir.

Orta Vadeli Programdaki kur hedefleri kafa karıştırdı

Merkez Bankası bir yandan cari açık riskini sınırlayacak bir heterodoks, yani alışılmamış bir para politikası modelini yürütmeye çalışırken, bir yandan da Türk ekonomisinde, hane halkından şirketlere, ekonomik durum nedense ve son derece tartışmalı bir şekilde döviz kurlarının seyrine bakarak değerlendirildiğinden, döviz kurları ile ilgili algıyı da iyileştirmeye çalışıyor.

Bu noktada, Türk Ekonomi Yönetimi’nin 13 Ekim günü açıkladığı 2012-2014 Orta Vadeli Program hedefleri dikkate alındığında, 2011 yılında dolar kurunun 1,40 TL’yi dahi gördüğünü dikkate aldığımızda, bu yıl 1,6723 TL gibi ortalama bir dolar kurunun tahmin edilmesini garip karşılamamak lazım. Ekonomi Yönetimi’nin 2012, 2013 ve 2014 ortalama dolar kuru öngörüsü ise sırasıyla, 1,7348 TL, 1,7703 TL ve 1,8204 TL. Tabi, neden her yıl ortalama dolar kuru sürekli artıyor; 2013 ve 2014 yıllarında, uluslararası derecelendirme kuruluşları Türkiye’nin döviz cinsinden notunu arttırır ise, TL yeniden değerlenmez mi, bu mantıklı sorulara uygun bir kur öngörüsü ortaya konmamış.

Bir başka cepheden bakıldığında ise, 2011 yılını 1,85 ile 1,92 TL aralığında bir yerde bitirmesi beklenen ve diyelim ki, 2012 yılının ilk yarısında yine 1,85-1,92 TL düzeyinde seyredeceği öngörülen bir dolar kurunun, 2012 yılının bütününde 1,7348 TL gibi ortalama bir dolar kuruna işaret etmesi için, 2012 yılının diyelim ki ikinci yarısında da 1,61-1,55 TL arasında bir seviyeye de gerilemesi gerekecek. Eğer, 2012 yılında dolar kuru 1,72 TL’nin altına iner ise, cari açık sorununda ve Türk ihracatçısının rekabet mücadelesinde tartışmaların başladığı yere döneceğimizi hatırlatmak isterim.