Para politikasında sıkılaşma ve ekonomide başlayan yumuşak iniş ekonomiyi yeniden dengelendirecektir. Bu durum kredi notunun 2012’de yükselebileceğini gösteriyor.

Nomura olarak Türkiye’nin “tuhaf kredi notu” konusuna ilk kez 2009 Eylül ayında değinmiştik. 2009 sonuna doğru Birinci Kredi Notu Savaşları başladı. Kredi notu savaşlarından kastımız Türkiye gibi kredi notu çok bariz bir şekilde hakettiğinden aşağı seviyede olan bir ülkenin kredi notu kuruluşları tarafından hızlı bir şekilde notunun yukarı çekilmesi ve adeta birbirleriyle yarıştığı bir dinamik… Son on yılda Brezilya, Hindistan, Rusya’nın yatırım yapılır ülke seviyesine çekildiği dönemler benzer kredi notu savaşlarına sahne oldu.

Türkiye’de 2010 ortalarından sonra büyüyen ekonomik dengesizlikler not arttırımlarının durmasını sağladı. Ekonomik dengesizliklerden kastımız dış dengedeki bozulma…

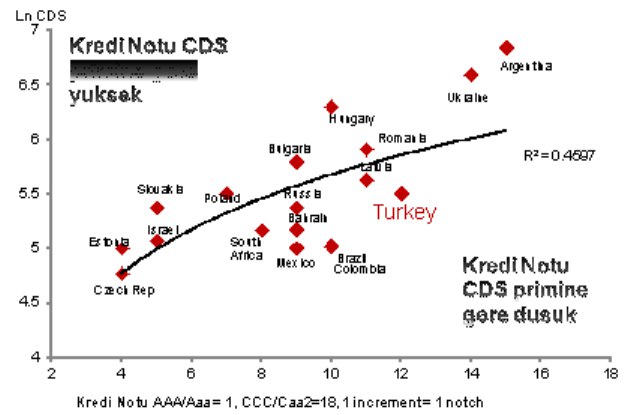

Raporumuzdan iki yıl sonra bu konuya tekrar bakıyoruz. Kredi risk primi (CDS) piyasalarına bakarsak Türkiye’nin reytingi hala olması gerekenden düşük (Grafik 1). Türkiye’den çok daha yüksek kredi riski olan ülkelerin (Macaristan, Romanya, Bulgaristan gibi) kredi notu çok daha yüksek. Piyasalarla kredi notu şirketleri konusundaki fikir ayrılığı sürüyor.

Makro dengelere bakarsak, Türkiye bölge ülkelerinden borç dinamikleri ve mali denge olarak çok ilerde. Cari açık, son zamanlardaki TCMB’nin reserv kayıpları ve yüksek enflasyon Türkiye’nin zayıf noktalarını oluşturuyor. Bize göre Türkiye’nin kredi notunun yükselmesi için iki gelişme gerekiyor:

1. TCMB’nin kaybettiği reservleri tekrar biriktirmeye başlaması,

2. Cari açığın milli gelirin %7 veya altına gerilemesi…

Dünya’da mali dengeler (veya dengesizlikler diyelim) bu kadar revaçtayken Türkiye’nin olumlu yönünde ayrıştığı bir noktada kredi notu kuruluşları bizce cari açığın %5 gibi seviyelere gerilemesini beklemeden harekete geçebilir.

Tabii bizler için zor olan ekonomideki yumuşak inişin hızını ve zamanlamasını tahmin etmek. Ancak, 2012 için olumlu olmak için üç sebep var: : 1) Cari açığın fonlamasında kalite yükselmeye başladı (yani kısa dönemli fonlama oranı düşüyor), 2) Net ihracatın büyümeye katksi hızla artıyor, 3) İthalat hacimleri (fiyat etkilerini dışlayınca) yıllık bazda düşerken ihracat hacimleri artıyor.

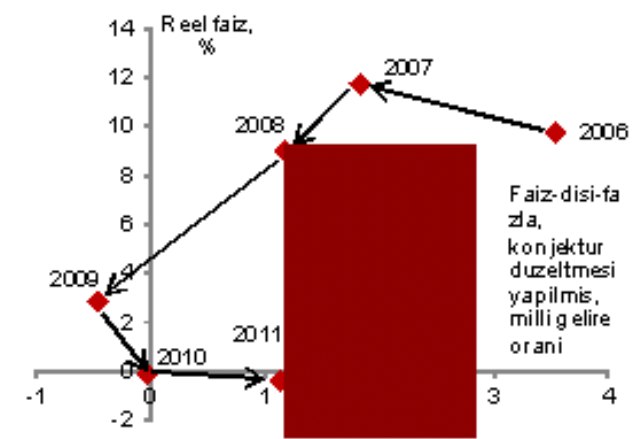

Son olarak, geçtiğimiz haftalar mali ve para politikasında ciddi bir sıkılaşma başladığını gösterdi (Grafik 2). Bizce gündemden düşmüş bu konuyu gündeme almak bu yüzden gerekli. Mali politika toplam borç milli gelirin %40'larında olmasına rağmen sıkılaşıyor. TCMB de para politikası duruşunu değiştirdi ve faizlerin gecelik piyasada yukarı gitmesini sağladı. Para politikası önceliği tekrar enflasyon ve enflasyon beklentileri oldu. Daha sıkı bir politika duruşu orta vadeli görünüm için iyi haber.

Grafik 1

Grafik 2