Son zamanlarda ekonominin aşırı ısınıp ısınmadığı konusu tekrar gündeme geldi. Tabii ki “aşırı ısınma”yı tanımlama şeklinize göre bu soruya vereceğiniz cevap değişecektir. Çekirdek enflasyondaki üç aylık trende, cari açığa, istihdam rakamlarına, kredi tarafındaki gelişmelere veya otomobil satışlarına baktığımızda bizim gördüğümüz, ister adına “aşırı ısınma” deyin veya başka bir isim verin, ekonomi çoğu gözlemcinin ve TCMB’nin öngördüğü seyirden hızlı gidiyor.

Dünyadaki konjonktüre baktığımızda gelişen ülke merkez bankaları daha klasik araçlarla (faiz arttırarak) enflasyon baskılarına tepki veriyorlar. TCMB de bizce piyasaların öngördüğünden daha erken faiz artışına başlarsa faizleri çok fazla arttırmadan zaman kazanıp munzam karşılıkları beklenti yonetiminde daha etkili kullanabilir diye düşünüyoruz. TCMB’nin haftaya yapacağı toplantıda yeni veriler ışığında faizleri 25’er baz puan arttırmasını bekliyoruz. Tabii son zamanlardaki para politikasındaki “deneme-yanılma” sinyalleri tahmini zorlaştırıyor ve hata marjini artıyor.

Ama Türkiye’nin gerek bono, gerek döviz ve Borsa piyasalarındaki gelişmekte olan piyasalara göre gösterdiği zayıf performans Türk varlıklarında bir atak veya seküler bir kaçışa işaret etmekte.

Grafik 1: Avrupa’daki gelişmekte olan ülkelerde enflasyon

Çekirdek enflasyondaki hızlanma talebin sonucu,

Enflasyon rakamları yıllık gelişmeler baktığımızda gözlemcilere gidişatı biraz gecikmeli yansıtırlar. Mesela Mayıs itibariyle yıllık TÜFE %7.2, çekirdek H ve I enflasyonu %5,1 ve %4,7 seviyesinde. Bunlardan çekirdek serileri hedeflerin altında. Ancak rakamlardan mevsimselliği temizleyip 3 aylık gelişmeleri yıllıklandırdığımızda çekirdek serilerin çift haneli rakamlara ulaştığını görüyoruz . Üç aylık trend enflasyon her zaman yıllık enflasyondan daha zamanlı bir endikator. Zaten bizim Nomura olarak enflasyon beklentilerimiz de manşet enflasyonun seneyi %7 gibi bir seviyede kapaması (burada riskler son zamanlarda çok hızlı artışlar gösterdi). Çekirdek serilerde de ekonomideki toplam talebe reaksiyon görme ihtimalimiz yüksek, yani yaklaşık 1-1.3 puanlık bir artışı önümüzdeki 3 ay içinde görmeyi bekliyoruz.

Grafik 1, Turkiye’nin enflasyon hedefleyen bölge ülkelerinden ayrılıp Rusya’ya yakınsadığını gösteriyor.

İstihdam rakamları çıktı açığından bahsetmeyi zorlaştırıyor

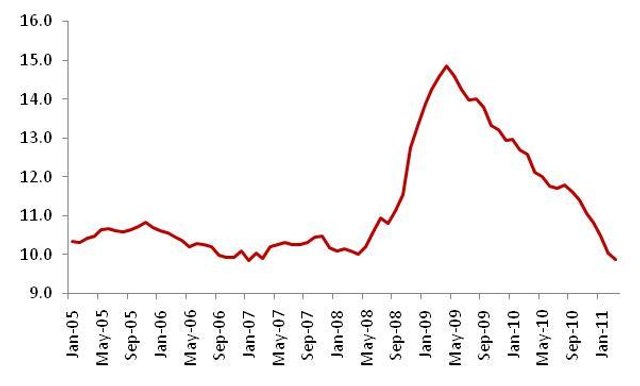

İşsizlik oranlarından mevsimselligi temizledigimizde de çok hızlı bir düzelme görüyoruz. Şubat’ta işsizlik oranı %10,1’e ulaştı, zaten ekonominin “aşırı ısındığı” kabul görmüş 2005-2007 arasındaki en düşük oran %9,9. Düzelmenin hızı da zaten istihdam piyasasında işlerin yolunda gittiğini gösteriyor (Grafik 2). Kapasite kullanımı hala kriz öncesi seviyelerin yüzde 4 puan kadar altında, ancak bu tarafta ihracat piyasalarındaki daralmanın gecikmeli etkilerinin olduğunu düşünüyoruz.

Otomobil satışları da yıllık bazda rekorlar kırmaya devam ediyor. İlk dört ayda geçen yılın aynı dönemine göre %75 artan otomotiv satışları munzam karşılıklardaki artışlardan etkilenmişe benzemiyor.

Grafik 2: İşsizlik oranı (%), mevsimsel etkilerden arındırılmış

Kredi büyümesi ve cari açık artışı sürpriz mi?

TCMB’nin munzam karşılıklardaki artışlarının kredi faizlerine oranı cok sınırlı oldu. Kredi faizlerindeki artış ortalamada bono faizlerindeki satıştan 100-120 baz puan daha az gerçeklesti ve kredi talebi gerek bireysel, gerek kurumsal tarafta hız kesmeden devam ediyor. Elimizde Mayıs başındaki kredi büyümesi rakamları Nisan’dan beri devam eden ivme kazanmayı doğrular nitelikte ve yıllık artış hızı %40'ların üzerine geldi.

Bizce ekonomideki büyümenin hızını sürdürmesinin sonucu cari açıkta bozulma devam ediyor. Petrol fiyatlarındaki hareketi cari açığın dışında bıraktığımızda da rakamlardaki bozulma kendini gösteriyor. Türkiye şu andaki rakamlarla dünyadaki en kötü cari açık istatistiklerinden birine sahip, ve açığın milli gelirin %8’ini geçme ihtimali artıyor.

Bütün bu verilere baktığımızda TCMB’nin şu anda uyguladığı politika karışımının yeterince kati olmadığını ve ekonomiyi yavaşlatma konusunda çok da başarıya ulaşmadığını söylemek yanlış olmaz.

Reel faiz paradoksu

Gerek politikacılar, gerek Merkez Bankası yetkilileri orta vadede Türkiye’de reel faizlerin düşüş eğilimde olmasını arzuladıklarını ve düşük olması gerektiğini belirtiyorlar. Mali politikaya baktığımızda da gerçekten bu söyleme katılmamak mümkün degil, ancak piyasalar faiz eğrisini oluştururken enflasyon beklentilerini oluştururlar. Para politikası faiz oranı sadece çok kısa vadelerde kontrol sağlamanın yanında eğer çok düşük bir seviyede denge bulursa getiri eğrisinin çok dik olmasına da yol açabilir ve bu noktada para politikasının diğer aracı (munzam karşılıklar) etkisini yitirebilir.

Türkiye de yavaş yavaş bu dengeye doğru geliyor. Özellikle dünyadaki diğer merkez bankalarının konvansiyonel faiz araçlarını kullanması TCMB’yi yalnız birakıyor. Piyasaların TCMB’den Ekim/Kasım ayına kadar bir hareket beklemediği şu durumda ilginç bir paradokstan bahsedebilir: Erken faiz artışı faizlerin düşüşüne sebep olacaktır. Nasıl mi ? Piyasalar TCMB’nin piyasanın önüne geçtigi bir dinamikte getiri eğrisindeki risk primini azaltıp fiyatlara yansıttığı faiz artışlarını azaltacaktır. Geciken artışlar ise daha çok faiz artışı anlamına gelebilir, özellikle dünyadaki büyüme eğilimi hız kazanırsa.

Önümüzdeki aylarda enflasyon tarafında Türkiye’nin işi zor olacak çünkü:

1.Özellikle inşaat sektöründeki aktivite ve proje sayısı istihdam ve iç talebi canlı tutacak,

2.Gıda fiyatlarında şu andaki tarihsel düşük seviyelerden bir normalleşme olabilecek,

3.Kurdaki zayıflamanın çekirdek enflasyona gecikmeli etkileri olacak,

4.Alım gücündeki artış servis enflasyonunu arttıracak.

Beklenti yönetiminin oldukça zorlaşacağı o dönemde TCMB’nin faizleri beklenenden daha erken arttırmasını bekliyoruz. Bu da bizi TL’de EUR ve gelismekte olan RUBle gibi para birimlerine karşı olumlu yapıyor. Ancak kısa vadeli risklerden dolayı bu tavsiyelerimizi digital opsiyonlarla ifade ediyoruz. Eğer TCMB para politikasını sıkılaştırırsa EUR/TRY’nin yaz aylarında 2.2’nin altina geleceğini düşünüyoruz.