TCMB son zamanlarda kura müdahale konusunda sözlü müdahelenin bir kaç adım ilerisine gitti. Başka bir deyişle, kurun zayıflama sürecini tersine çevirme konusundaki taahhütlerini lafta bırakmadı. Peki, neden dünyada risk iştahı bozulmayı bırakmışken TCMB kur konusunda daha agresif bir tutum izliyor?

Temel bir problem…

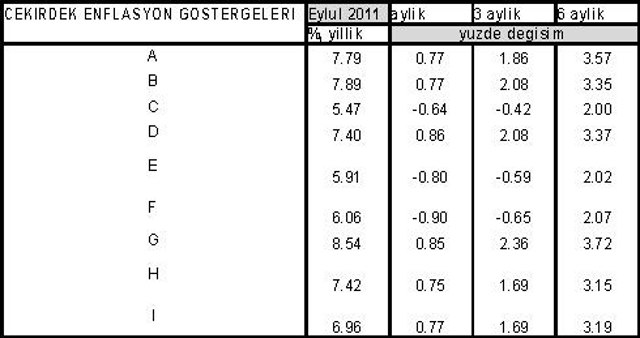

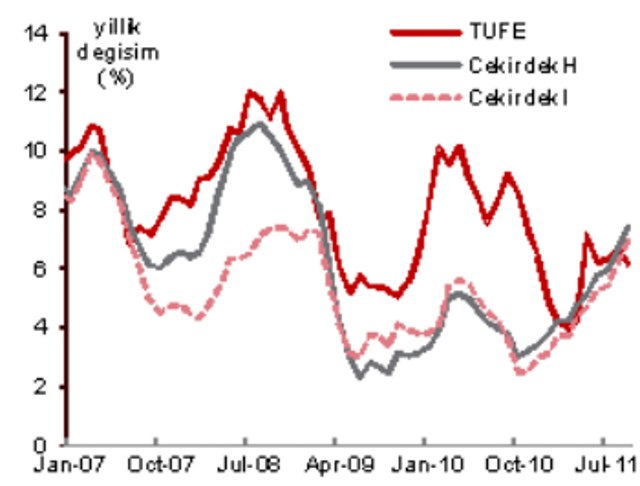

Bu hafta açıklanan enflasyon rakamları Türkiye’nin temel bir probleminin altını çizdi. Enflasyonun %6,7’den %6,2’ye düşmesi kimseyi yanıltmasın. Çekirdek enflasyon serileri farklı bir resim gösteriyor. TCMB’nin yakından izlediği 9 temel enflasyon endeksinden sadece bir tanesi %5.5’da. Dokuz endeksin altısı %7 veya üzerinde ve orta vadeli enflasyon hedeflerinden oldukça uzaklaşmış bir durumda.

… ve bu elektrik / doğal gaz zamları öncesi resmi gösteriyor

Bu resim son zamanlarda yapılan elektrik ve doğal gaz zamlarıyla kötüleşecek.

Buna ek olarak, servis fiyatlarında düzeltme ayları olan sonbahar aylarında, yıllık oranların arttığını görüyoruz. Mesela, hane tamiratı servislerde yıllık yüzde 1.1’lik bir artışla %11’e ulaşan bir oran, ulaşım servislerinde yüzde 1.4’lük bir artışla yıllık %9’a ulaştık. Telefon, eğitim, konaklama servislerinde de benzer bir dinamikten söz etmek mümkün. Tek artmayan alt kalem kira, orda da dibi gördüğümüzü düşünüyoruz. Bu artışlar ve eğilim desenflasyondan uzaklaştığımızı gösteriyor.

Eylül ayında tek olumlu etki gıda fiyatlarından geldi, sektör olarak artış hızı yıllık %2’ye düştü, bu tarihteki en düşük oran, ve anlamı da önümüzdeki aylarda kötüleşen bir baz etkisi olarak kendini gösterecek.

… enflasyon beklentilerinde bozulma kaçınılmaz

Bu resim son zamanlarda yapılan elektrik ve doğal gaz zamlarıyla kötüleşecek gibi duruyor. Türkiye için enflasyonda risk çift haneli rakamlara ulaşma ihtimali %5’lerin altına ulaşmaktan çok daha yüksek olmuştur. Gerek temel, gerek manşet enflasyonda 2012 ortasına kadar %7.5-8 aralığıyla çalışıyoruz. Enflasyon beklentileri için çok olumsuz bir dinamiktir.

Global kriz Türkiye için çok da kötü olmamıştır

Tabii bu enflasyon analizi ve yayınlanan her cari açık, GSMH, perakende satış verisi bizim ekonominin 2.çeyrekte aşırı ısındığı konusundaki tezimizi doğruluyor. Ekonomi aşırı ısınmadıysa cari açık, çekirdek enflasyon, büyüme neden beklentilerin bu kadar üzerinde kaldı ? Neden çoklu denge modellerinin gösterdigi seviyelerin çok üstüne çıktı?

Bu açıdan baktığımızda global kriz ve global büyümedeki yavaşlama Turkiye için çok da kötü olmamıştır çünkü enflasyonun ivmesini yavaşlatacaktır, TCMB’ye postmodern politikalarinda devam edebilmek için zaman kazandıracak ve beklentilerdeki bozulmanın hızını kesecektir. En önemlisi dünya ekonomisindeki yavaşlama, Türkiye ekonomisindeki makro-dengesizliklerin düzelmesine bir fren etkisi göstererek yardımcı olacaktır. Eğer dünya ekonomisi yavaşlamayıp hızlansaydi Türkiye ekonomisinin 2013’de duvara çarpma ihtimali daha fazla olacaktı, şimdi yumuşak iniş çok daha yüksek ihtimal.

Bu denklemde, para piyasaları bozulan enflasyon dinamiğine şok reaksiyonlar vermiyor çünkü emtia fiyatlarındaki düşüş büyük ihtimalle sona ermedi ve global büyüme tarafı da kötüleşmeye devam ediyor. Bu ortam büyük resimde pek global enflasyondan korkulacak bir ortam değil tabii ki….

Enflasyon resmi, TCMB’nin kur tavrını ve munzam indirimlerini açıklıyor

Ortam global enflasyondan korkulacak bir sebep göstermese de içerideki dinamikler enflasyon konusunda hedeflerden hızla uzaklaştığımızı gösteriyor. TCMB’nin bu temel problemi görüp kur konusunda kötüye gidişi durdurmaya karar verdiğini düşünüyoruz. Son zamanlardaki döviz satışlarının, TL ile ilgili destekleyici söylem ve döviz likiditesini arttıran çesitli önlemleri almasının sebebi enflasyon dinamiği diye düşünüyoruz.

Buna ek olarak bu enflasyon resmi bizim bir süredir ortaya koyduğumuz bir görüşü de destekliyor: Faiz indirimleri süreci dünya çift dip gormediği veya gelişen ekonomilere çok yüklü girişlerin olmadığı bir durumda bitmiştir, TCMB politika bileşimini gevşetmek ve miktarsal sıkılaştırmayı tersine çevirmek isteyecektir, bunun da tek yolu şu dinamikte dolaylı ve doğrudan munzam karşılık oranlarını düşürerek olacak. Bu da TL için iyi haberdir.

TCMB’nin sınırlı rezervleri olduğunu hatırlarsak, beklenmedik durumlarda dolar satışları ve sürprizlere başvurması TL’ye gelecek spekülatif atak ihtimalini azaltacaktır. Kısa vadede akıllıca bir strateji olduğunu düşünüyoruz.