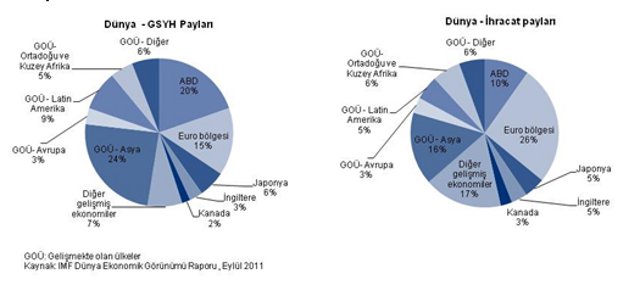

Dünya ekonomisinin 2007’nin ortasında başlayan kriz sürecinde sorunlarla başetmede, bugün karşı karşıya olduğumuz yoğun belirsizlikler dikkate alınırsa, ne yazık ki çok ilerme kaydettiği söylenemez. Yılın ikinci yarısında AB ekseninde sorunların ön plana çıkması ve büyük oranda bölgenin karar mekanizmasındaki aksamalar nedeniyle Yunanistan borç-büyüme sorununun hiç istenmeyen bir şekilde bölgeye yayılmaya başlaması dünya ekonomisine dair kırılgan büyüme görünümünü biraz daha zayıflattı. 2012 bu bağlamda yeni bir “düzeltme” yılı olmaya aday. Biz bu düzeltmenin Avrupa’da her ne kadar yapısal sorunların çözülmesi yıllar alacak olsa da, başlayan doğru yöndeki adımların arkasının doldurulmaya devam edeceği beklentisiyle daha çok Euro bölgesinde hissedileceğini öngörüyoruz. Diğer bir deyişle Euro bölgesinin 2012’de negatif büyümeden kaçınabilmesi pek olası görünmüyor ve bundan da önemlisi 2012’in ilk çeyreği bir anlamda önümüzdeki yılın kalan dönemi ve büyük olasılıkla takip eden yıllar üzerinde de belirleyici olmaya aday. Çünkü alınan birçok karara karşın İtalya, İspanya gibi büyük ekonomiler ne yazık ki hala “gri” alandan çıkamadı ve piyasaların bu anlamda negatif algısı Avrupa Merkez Bankası’nın sağladığı ciddi kaynağa karşın devam ediyor. Bu ülkelerin yılın ilk çeyreğindeki borçlanma ihtiyaçlarının yüklü olması da atılan adımların etkisinin yılın ilk aylarında test edileceğini düşündürtüyor. Aslında dünya ekonomisi ve dünya toplam ihracatı içindeki paylara bakıldığında beklentilerin iyi yönetilmesi, piyasalardaki algının düzeltilmesi halinde 2012’den sonra dünya ekonomisinde büyüme yeniden ivmelenebilir. Nitekim bölgesel olarak Euro bölgesi dünya içinde en büyük ihracat payına sahip grup: 2010 itibarıyla IMF verilerine göre (satınalma gücü paritesine göre) dünya GSYH’si içinde %15 payı olan Euro bölgesi ekonomilerinin dünya ihracat hacmi içindeki payı ise %26. Dolayısıyla Asya ve ABD’de büyüme olumlu seyrettiği sürece dünya ekonomisine dair fazla karamsar olmaya gerek olmayabilir.

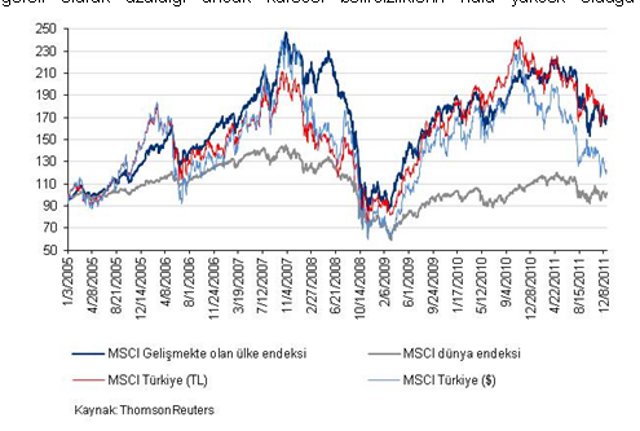

Son haftasını geçirmekte olduğumuz 2011 yılı büyümeye dair bir gösterge olarak hisse senedi piyasalarındaki performansa bakıldığında ise 2010’un ardından çok farklı bir dönem olduğunu görüyoruz. Daha açık bir ifade ile gelişmekte olan ülkelerde büyüme devam etmesine ve gelişmiş ekonomilere oranla daha güçlü olmasına karşın MSCI gelişmekte olan ülkeler endeksi 23 Aralık itibarıyla bu yıl MSCI dünya endeksinin iki katından biraz daha fazla (sırasıyla %8 ve %19) düşüş kaydetti. MSCI Türkiye endeksindeki düşüş ise yerel para cinsinden %21 ile genel gelişmekte olan ülkeler endeksine büyük oranda paralel, USD cinsinden ise %36 oldu. Önümüzdeki dönemde büyümede yavaşlamanın kaçınılmaz olduğu kesin. Türkiye özelinde ise 2011’in son çeyreğinde cari dengede görülmeye başlayan düşüş eğilimi TL’nin mevcut seviyeleri ile birlikte önümüzdeki dönemde yerel kırılganlıkların azaldığına işaret ediyor. Bu da önümüzdeki yıl küresel gelişmeler izin verdiği ölçüde büyümede olumlu sürprizlere imkân tanıyabilir. Dolayısıyla bugün itibarıyla iç kırılganlıkların göreli olarak azaldığı ancak küresel belirsizliklerin hala yüksek olduğu bir dönemdeyiz.

Daha uzun vadeli olarak bir değerlendirme yapıldığında, 2005 başına göre gelişmekte olan ülkelerin olumlu büyüme eğiliminin büyük oranda hisse senedi piyasalarına da yansıdığını ve Türkiye’nin de birebir aynı eğilimde olumlu bir performans gösterdiğini (TL cinsinden) görüyoruz. Dolayısıyla tüm bu verileri birlikte değerlendirdiğimizde, 2011 bir istisna yılı olabilir ve 2012’de bunun telafisini görebiliriz. Diğer bir deyişle dünya ekonomisinde bir “paradigma” değişimi olduğunu söylemek için henüz erken. Ama 2012’de olumlu eğilim için olmazsa olmaz koşul, AB’deki olumsuz algının ABD ve Asya başta olmak üzere dünya ekonomisine dair büyüme görünümünü daha fazla etkilememesi gerekiyor.