Mayıs ayı enflasyonunun temelde gıda kaynaklı yarattığı şokun ardından Merkez Bankası fiyat gelişmelerini değerlendirme notunda yaşanan hızlı artışın Haziran’da bir düzeltmesinin olacağına işaret etti. Mayıs ayından önce yapılan açıklamaların %2.4’lük TÜFE artışına yönelik belirgin bir uyarı içermediği dikkate alınacak olursa gıda fiyatlarına dair öngörülebilirliğin ciddi anlamda düşük olduğu bir dönemde olduğumuzu söylemek yanıltıcı olmaz.

Son dönemde Avrupa’da yaşanan sebze krizinin ardından bölgesel dış talebin de artma olasılığı düşünülecek olursa gıdada arz talep dengesine dair resmin biraz daha riskli bir görünüme sahip olduğunu söyleyebiliriz. Peki bu durumda ne düşünmeli?

Sanırım burada temel olarak en kritik konu, yıllık enflasyonda bir ay içinde gerçekleşen artış açısından tarihsel bir ilk yaşadığımız Mayıs ayının ardından enflasyon beklentilerinin nasıl şekilleneceği olacak. Biz bu anlamda temkinli olmayı tercih ederek 2011 yılsonu enflasyon öngörümüzü %8.4’e yükselttik ve yakın dönemde enflasyon beklentilerinde de bir artış olabileceğini düşünüyoruz. Çünkü tarihsel veriler bize enflasyon beklentilerinin en fazla gerçekleşen enflasyon değerlerinden etkilendiğini gösteriyor.

Dolayısıyla Merkez Bankası’nın öngördüğü şekilde Haziran ayında gıda fiyatlarında yıllık enflasyonda belirgin bir düşüş yaşanmazsa veya para politikasında ileriye yönelik riskleri azaltıcı ortodoks önlemler alınmazsa 2011 için %5.5, 2012 ve sonrası için %5 düzeyinde olan enflasyon hedeflerinin kredibilitesinin daha da azalması riski var. Dolayısıyla önümüzdeki temel sorunun, her ne kadar son global krizde TCMB diğer gelişmekte olan ülke politikalarına bir anlamda örnek teşkil etmiş olsa da, ortodoks politikalara dönüş için doğru zamanın ne zaman olacağı ile ilişkili olduğu çok açık. Aynı konuya karşılaştırmalı olarak baktığımızda da para politikasında muhafazakârlaşmanın altyapısının aslında oluştuğunu söyleyebiliriz.

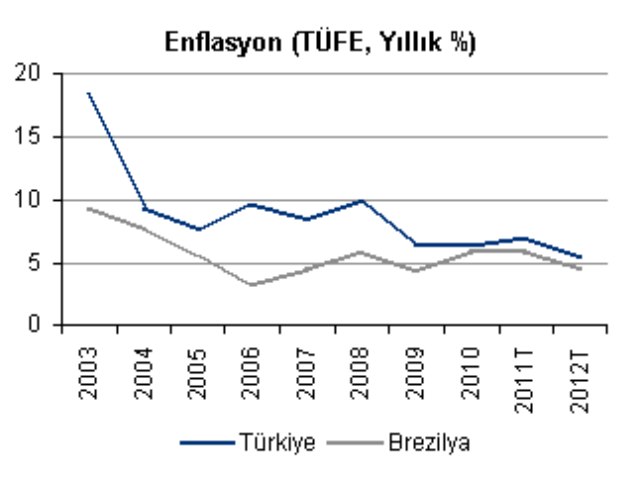

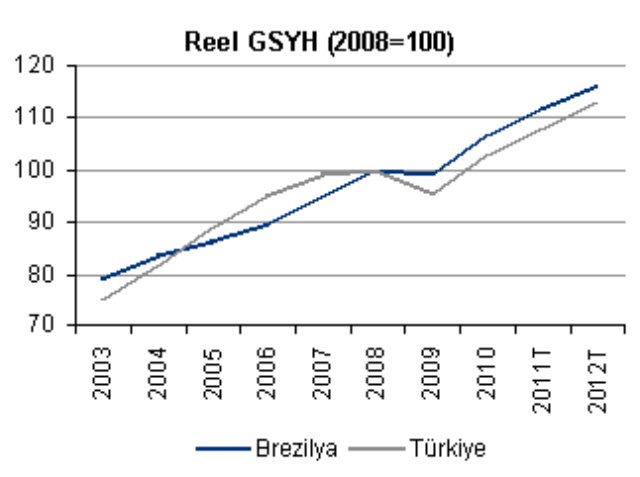

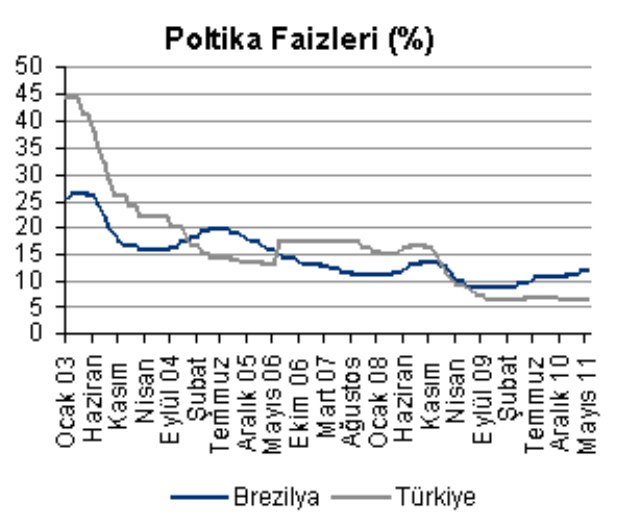

Nitekim Brezilya ve Türkiye için enflasyon, büyüme ve politika faizi verilerine 2003 sonrası dönemde bakacak olursak bugünkü para politikası duruşunun gerektiğinden fazla risk aldığını düşünmek mümkün. Çünkü Türkiye henüz fiyat istikrarı tarihine sahip bir ülke değil. Ekonomide toparlanma her ne kadar daha çok iç talep tarafında güçlü görünse ve kapasite kullanım oranları hala kriz öncesine göre düşük düzeylerde olsa ve mevcut politika duruşunu desteklese de, 2008 yılı 100 olarak alındığında reel GSYH değişiminde Brezilya ile göreli farkın çok da fazla olmadığı görülüyor.

Eğer beklendiği şekilde kredi büyümesi ve cari açığa karşı maliye politikasında güçlü bir hedef revizyonu gerçekleştirilir, kurulması öngörülen Finansal İstikrar Kurulu makro riskleri azaltıcı politikalar konusunda para politikasının bugüne kadar üstlendiği göreve destek olursa, MB’nin politika faizi eksenli bakışa dönme olasılığı artacak. Kanımca Mayıs enflasyon verileri tek başına Brezilya tipi bir muhafazakârlığı destekler nitelikte. Ama gıda fiyatlarında TCMB’nin bahsettiği düzeltmenin gerçekleşmesi halinde bunun biraz daha ötelenme olasılığı da hala güçlü görünüyor.