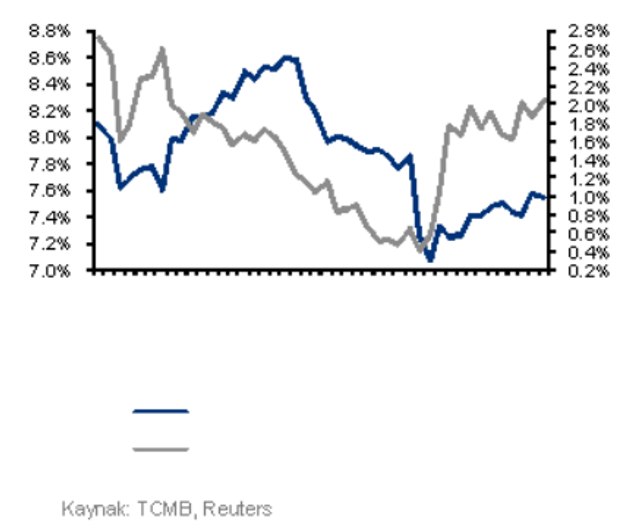

Merkez Bankası’nın Haziran ayındaki toplantısında ekonomiye ve para politikasına bakışında bir farklılık olmadığına işaret etmesi (veya en azından farklılık sinyali vermemesi) değişen dünya konjonktüründe Türkiye’ye dair bakışı bir miktar olumsuz etkilemiş gibi görünüyor. Temel olarak cari açık kaygıları ekseninde ülke risk priminde kalıcı bir artışın hissedildiğini söyleyebiliriz. Buna karşın hem bütçe tarafındaki olumlu seyir hem de Merkez Bankası’nın (MB) faiz artırımlarını mümkün olduğunca öteleyeceğine dair algı (Amerika’da uzun vadeli faizlerdeki düşüş baskısı ile birlikte) bono faizlerindeki yükselişi göreli olarak sınırlandırıyor. Diğer bir deyişle faizlerin yakın dönemde kurun seviyesinden daha çok değişim hızından etkilendiğini görüyoruz ancak son dönemde beklenen reel faiz düzeyindeki artışın gerilemesi olasılığı düşük. Hatta enflasyonda olumsuz sürprizler devam ederse bunun daha da artma riski var. Olumlu sürprizlere karşı reaksiyonun ise politika cephesinde belirsizlik devam ettiği sürece göreli olarak daha sınırlı olması şaşırtıcı olmamalı.

Sonuç olarak her ne kadar dünya ekonomisine dair artan kaygılar tüm dünyada düşük faiz beklentisini bir kez daha güçlendiriyor olsa da, bizi bekleyen dönemin geçmişin bir tekrarı olması mümkün değil. Nitekim döviz kurunun, özellikle de %50 EUR ve %50 USD’den oluşan döviz sepetinin değeri global krizin başlangıç dönemindeki düzeylere yaklaştı. Bu da özellikle yerel yatırımcının, tasarruf sahibinin, ekonomik aktörlerin algısını etkiliyor. Söz konusu döviz sepetinde en son 1.98 düzeyleri Mart 2009’da görülmüştü ve aynı günler döviz sepetinin (TCMB kurlarına göre) 2.03 ile tarihsel olarak en üst düzeye çıktığı dönemdi. Mart 2009’da mevcut enflasyon %7.9, 12 ay sonrası için enflasyon beklentisi %6.8, 24 ay sonrası için enflasyon beklentisi %6.5, mevcut politika faizi %10.5, 12 ay sonrası için politika faizi beklentisi %10.9, 2-yıllık gösterge tahvilin bileşik faizi ise %13.9 düzeylerinde idi. Bugün ise enflasyon beklentileri yaklaşık Mart 2009’daki düzeylerine yakın, mevcut enflasyon ise biraz altında. Politika faizi (dolayısıyla ileriye yönelik politika faizi beklentisi) Mart 2009 dönemine göre %4.25 ve %3.37 puan daha düşük buna bağlı olarak da 2-yıllık gösterge tahvilin bileşik faizinin o günkü düzeyinin yaklaşık %4.85 puan altında olduğunu görüyoruz. Dolayısıyla son dönemde beklenen reel faiz düzeyinde görülen artış artan belirsizliklerle birlikte (enflasyon cephesi dahil) değerlendirildiğinde politika yapıcılar açısından aslında temel bir ihtiyaca işaret ediyor. Türkiye’de temel politika çizgilerinde çok keskin değişimler öngörülmese de yaşanan değişimin bir şekilde söylemlere yerleştirilmesi, bunun daha görünür hale getirilmesi gerekiyor. Kontrollü belirsizliğin para politikasının eksenlerinden biri olmaya devam etmesinin maliyeti arttı, özelikle maliye politikalarında beklenen sıkılaştırmaya dair belirsizliğin devam ettiği bir ortamda daha belirgin hale geldi.