Türkiye Bankalar Birliği Başkanı Aydın 2021'de bankalara güveniyor

Türkiye Bankalar Birliği Başkanı ve Ziraat Bankası Genel Müdürü Hüseyin Aydın Bloomberg HT yayınında sektöre ilişkin değerlendirmelerde bulundu. Aydın, bankacılık sektörünün sermaye artırımına ihtiyaç duymadığını vurgulayarak 2021 yılında bankalara duyduğu güveni belirtti

Türkiye Bankalar Birliği Başkanı ve Ziraat Bankası Genel Müdürü Hüseyin Aydın, Türkiye'de bankaların sermayeye gereksinimi olmadığını, şu an ihtiyaç olmasa da kötü banka projesinin gündemde olduğunu belirtti.

Aydın pandemi döneminde kamu bankalarının Döviz açık pozisyonunun zaman zaman yasal limitleri aştığını ancak artık bankacılıkta döviz açık pozisyon riski olmadığını ifade etti.

Bloomberg HT yayınına katılan Hüseyin Aydın, Türk Lirası'nın önceki dönemde yatırım açısından cazibesini kaybettiğini, Türk Lirası'nın yatırım aracı olarak cazip hale getirilmesi gerektiğini vurguladı.

Ziraat Bankası'nın performansını da değerlendiren Hüseyin Aydın bankayla ilgili son dönemde gündeme gelen konulara ilişkin soruları da yanıtlandırdı. Bankanın görev zararı yazmadığını belirten Aydın, Virgin Adası'ndaki Çukurova Grubu şirketine verilen kredinin tahsil edildiğini, bununla ilgili bir risklerinin bulunmadığını belirtti.

Aydın'ın öne çıkan açıklamaları şunlar oldu:

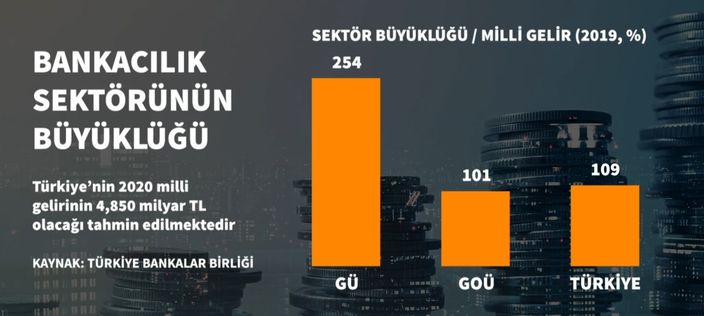

“Türkiye’nin milli geliri yaklaşık 5 trilyon lira. Bu milli gelirle bankacılığın büyüklüğü genelde mukayese edilir. Böyle baktığımız zaman, geçmişte Türk bankacılık sisteminin büyüklüğü milli gelirin altındaydı. Gelişmiş ve gelişmekte olan ülkelere baktığımızda, bu oran yüzde 100’ün üstündeydi. Son 15 yıllık süreçte bir taraftan milli gelir büyürken, öbür taraftan bankacılık sistemi daha hızlı büyüdü. Bugün geldiğimiz noktada, Türk bankacılık sisteminin büyüklüğü, milli gelirden yüzde 110’luk hatta yüzde 120’lik seviyelere geldi.

Bu yıla baktığımız zaman, sektörü ülkedeki büyümeden daha fazla büyüttük. Büyüdüğünüz ve güçlü olduğunuz zaman, krizleri yönetebilmede daha yetkin olabiliyorsunuz. Bankacılık sisteminin büyüklüğü 6 trilyon, yani milli gelirin toplamının üstünde. Bu 6 trilyonluk milli gelirin içine girdiğimiz zaman, bilançonun büyüklüğüne baktığımızda kredi büyüklüğü ciddi bir noktaya vardı.

2020 yılı pandemi döneminde, Türk bankacılık sistemi kuvvetli ve yetkin olduğundan hem insan kaynağı, hem de teknolojik açıdan beklenen şeyleri yaptık. Bunu yaparken ayrışmalar oldu. Kamu bankaları biraz daha ön plana çıktı, ardından özel ve mevduat bankaları daha etkili oldu, kalkınma bankaları ise biraz daha sınırlı kaldı. Ekonomi durağanlaşınca biz o durağan ekonomiye göre hareket ettik. Ödemeler sistemini çalıştırdık. Yeni vadeler verdik. Bu arada devlet de, BDDK’da bir takım düzenlemeler ve esneklikler getirdi. Bu esnekliklerle beraber biz ödemeler sistemini çalıştırdık.

Dünyada iki ülke büyüdü, biri Çin, diğeri Türkiye. Bu büyümede Türk bankacılık sistemi katkıda bulundu. Türk bankacılık sektörü krizleri ve riskleri yönetme konusunda zaten deneyimliydi. İyi bir sınav verdiğimizi düşünüyorum.

“Krediler için özkaynak ve tasarruflar yetmiyor”

Bilanço iki taraflı bir yapı. Bilançonun bir tarafını konuşup, diğer bir tarafını konuşmadığınız zaman yanlışlar başlıyor. Kredi kullananlar sadece bilançonun aktifiyle ilgileniyor, yani bankaların verdikleri borçları. Fakat bankalarda bu işlemi yapabilmek için bilançonun pasifi çok önemli. Türk bankacılık sisteminin 6 trilyonluk büyüklüğünün içerisinde öz kaynaklara baktığımız zaman bu miktar 600 milyar lira. Biz sadece öz kaynaklarımızla sadece kredi verecek olsak, bu öz kaynaklar kasalarda bulundurduğumuz parayı ancak karşılıyor. Peki, sadece mevduata baktığımızda mevduat toplamımız, kredi toplamından daha düşük. Yine baktığımızda Türkiye’de tasarrufların kıt olduğu gündeme geliyor.

Biz sadece firmalara ve bireylere borç vermiyoruz, biz devlete de borç veriyoruz. Kasamızda bulunan paralar ve devlete verdiğimiz borçlar, bireylere ve firmalara verdiğimiz borçları toplayıp, bu toplam 5 küsur yapıyor. Diğer tarafta, öz kaynaklar ve mevduatı topladığımızda ondan fazla. Demek ki, bizim başka bir şeye daha ihtiyacımız var. Özkaynak ve tasarruf yetmiyor. İşte biz buna mevduat dışı kaynak diyoruz. Bunun bir bölümünü Merkez Bankası’ndan (MB), diğer bir bölümünü yurt dışından alıyoruz. Yani bizim hala dışarıdan bir tasarrufa ihtiyacımız var veya fonlama için para yetmediğinde MB’ye gidiyoruz. Şu anda Türk bankacılık sistemi kısa vadeli olarak yaklaşık 600 milyar TL’yi MB’den borçlanarak kredi veriyor. Fakat biz kısa vadeli geçici ilişkilerden ziyade, daha uzun vadeli ilişkileri tercih ediyoruz.

“Dünyada hiçbir bankacılık sistemi 3 para birimiyle çalışmıyor”

Biz, lira, euro ve dolar olarak 3 farklı para birimini yönetiyoruz. Dünyada hiçbir bankacılık sistemi 3 para birimiyle çalışmıyor. Türk bankacılık sistemindeki TL tasarruf miktarı sadece bireysel kredilere yetiyor. Bu sebeple bizim mevduattaki yabancı para yüzde 52-55 aralığında. Biz o yabancı parayı sonra götürüp TL’leştiriyoruz. Bir dönem TL’leştirmede sınırlı hale getirildi. Sadece swap işlemini Borsa İstanbul’da yaptığımız zaman yeterli olmuyor. Bunu Londra’dan da yapmamız gerekiyor. Biz pasifte kaynak bulamadığımız zaman, aktifte kullandırma şansımız yoktur. Bu bilançoya bakıldığında, topladıklarımızın tamamını vermiş oluyoruz. Yüzde 70’leri geçiyoruz. Dünya’nın hiçbir yerinde bankacılık sistemi kaynağının bu kadarını getirili aktife tahsis etmemiştir. Bu yönüyle Türk bankacılık sistemi başarılıdır.

“Kredileri, üretimi ve istihdamı ön plana alanlara verdik”

TL kredi kullanmak için cazip bir para birimi fakat TL’yi tasarruf etmek için cazip bir para birimi olmaktan çıkardık. Bunu düzeltmemiz lazım. Tasarruf edenlerden ziyade, kaynak kullananları çok daha korumaya çalışıyoruz. Faizi konuştuğumuz zaman, ağırlıklı bu bölümü konuşuyoruz. Burada ne yapmak gerekiyor? Tasarruf edenleri, altına dolara euroya veya başka bir yere gitmeden TL olarak tutabileceğimiz, aktifte de yatırımı ve üretimi caydırmayacak bir fiyatlama mekanizmasıyla yönetiyor olmalıyız.

Kredileri kimlere verdik? Yüzde 25 bireylere, yüzde 75’ini ticari firmalara ve KOBİ’lere verdik. Yani üretimi ve istihdamı ön plana alanlara kullandık. 2020 yılında bankacılık sisteminin kredi büyümesi yüzde 35’leri buldu. Bu ciddi büyüme ülkenin kalkınmasına katkıda bulunduk.

“Döviz açık pozisyonunda yasal limitleri geçtiğimiz dönemler de oldu”

Son birkaç aydır ciddi anlamda yabancı girişi görüyoruz. Ülkenin aktiflerinin çok ekonomik hale geldiğini görüyoruz. Bir güven ortamını görüyoruz. Şu anda Türkiye’de yatırıma yönelik ciddi hazırlıklar var. Mesela Ziraat Banka’sında makine ve teçhizat yatırımı hem de sıfır yatırımlarda bir hareketlenme var.

Ekonomide her şey arz ve taleple oluşuyor. Dışarıdan döviz geldiği zaman, dövizi bozup TL ile işlem yapmanız gerekiyor. O zaman bolluk oluyor ve fiyat aşağı doğru geliyor. Bu döviz dışarı çıkmak istediğinde TL’yi satıp yabancı para alıp çıkılıyor. Bu alışverişe göre fiyat oluşuyor. Bunlar tamamen risk iştihana bağlı işlemlerdir.

Açık pozisyon yaptığımız ülkeye kaynağın gelmediği dönemlerde, ilk önce yasal sınırlara kadar bir açık pozisyon yaptık. Yasal limitleri geçtiğimiz dönemler de oldu. Şu anda bizde de diğer bankalarda da herhangi bir açık pozisyonumuz kalmamıştır. Hatta burada iyi tutturabilirseniz alım satım arasında para da kazanıyorsunuz. Biz o dönem arz güvenliğini sağladık. Bu çok kötü bir şey de değildir. Zaman zaman normalinde kararında bunu da yapmak gerekir. Zaten belli bir yüzdeye kadar, otoritenin müsaade etmesi bu anlama geliyor.

"Temettü dağıtımına izin verilmesi güvenin işareti"

Bizim kamu, özel, yerli ya da yabancı banka böyle bir ayrımımız yok. Bu ülkeye sermaye koyan bütün bankalar Türk bankasıdır. Bu ülkede yapılan ticaretin rekabet koşulları içerisinde eşit şekilde yapılıyor olması lazım. (Vergi ödemelerinde kamu bankası zorunluluğu) bu durum düzelecek.

(Temettü dağıtımına izin verilmesi) bu durum güvene işaret. Biz son iki senedir dağıtmıyorduk. Bu sene bunun dağıtımına müsaade edildi. Bu durum sermayedar ve yatırımcı için de önemli.

En son bankacılık sistemine baktığınızda DiBS’in getirisi (Devlet İç Borçlanma Senetlerinin yıllık faizi) yüzde 11, sektörün öz kaynak getirisi yüzde 11. Kişi neden risk alıp banka kursun? Neden risk alıp birçok denetime girsin? Bizim öz kaynağımız 600 milyar TL. Türkiye’de 600 milyar TL olan bir sektörün karlılığı 600 milyar TL mi eder? Daha çok eder. Ticaret kazanmadan olmaz.

Bilanço iki taraflıdır. Bana yüzde 17’den mevduat veren mevduat sahibi varken, benim 16,5’tan kredi satmam sürdürülebilir değildir. Bunu ucuzlatmak lazım. Peki mevduat sahibi yüzde 17 almasın, enflasyon bugün açıklandı yüzde 15. Aradaki marj 2 puan. Türkiye’de reel getiri faizde 2 puan. 6 trilyonun TL’lik bilançonun yüzde 70’ini kredilere vermişiz. Daha verecek bir şeyimiz yok. 6 trilyon nasıl büyür? Öz kaynağın büyümesiyle.

Ben 2011 yılında TBB Başkanı olduğumda, Türk bankacılık sisteminin öz kaynak toplamı 100 milyar dolardı, şu an 80 milyar dolar. Yani 10 yılda dolar cinsi öz kaynak, 100 milyardan 80 milyara indi. Biz küresel anlamda rekabet ediyoruz ve büyüyoruz. Makul ve meşru olmak üzere ticaretin para kazanarak yapılıyor olması lazım. Bunu yapmazsak devlete yük yükleriz. Kötü yönettiğimiz dönemlerin akıbetini biliyoruz. 2001 krizinin sadece bankacılık kesiminin hazineye maliyeti o zaman ki paralarla 40-50 katrilyon olduğunu unutmayalım.

"Faizler yılın ikinci yarısında aşağı yönlü olacaktır"

Gelecekte faizler aşağı yönlü olacak. Enflasyonun da biliyorsunuz, Merkez Bankası önceden satın aldı ve faizi ona göre belirledi. Dolayısıyla faizler yılın ikinci yarısında aşağı yönlü olacaktır. Beklentiler olumludur. Sektör, kısa vadeyi daha yüksek faizle, uzun vadeyi daha düşük faizle fiyatlamaya başladı.

Kredileri üç sınıfa ayırıyoruz: İlki birinci grup krediler. Bu herhangi bir sorun yaşanmayan kredi grubu. İkinci grup kredi zaman zaman sıkıntı yaşanan kredilerdir. Bunlara yakın izleme deniyor. 40 yıldır bu işi yapıyorum bu gruptan takibe geçen kredi oranı yüzde 20'yi aşmaz. Üçüncü grupta da takibe düşen krediler var. Takipteki kredilerin yüzde 70'ine karşılık ayırdık. Ben burada bir tahsilat yaptığım zaman çifte kar elde edeceğim. İkinci grupta ise yüzde 22'sine karşılık ayırdık. Bunların dışında da serbest karşılıklarımız var.

"Bankaların sermayeye gereksinimi yok"

Sektör olarak biz çok muhafazakar olduk. Ben de dahil, bazı bankalar serbest karşılığımız var. Ben TBB Başkanı olarak, bir sermaye ihtiyacının olmadığını biliyorum. Belki banka bazında vardır. Varsa ben onu bilmem, BDDK başkanı bilir. Bizim gördüğümüz sermaye getirebilecek patronlarımız var. Öyle zayıf patron da yok. Bütün patronlar da güçlü. Şu anda ben buna gereksinim olmadığını düşünüyorum.

Gerçekçi olalım yüzdürdüğümüz krediler vardır. Adnan Bey beni bağışlasın bankasının adını kullanacağım. İş Bankası ile Ziraat bankası hemen hemen aynı yerlerde görev yapıyoruz. Yani dolayısıyla bir müşteri hem onun, hem de benim müşterim. Yani birimizin takip yapıp, diğerinin yüzdürme gibi bir lüksü yok. Böyle bir sistem de yok. Fakat biri A şirketinde yakalanmıştır ve onun başına gelmiştir. Biri B şirketinde yakalanmıştır, onun başına gelmemiştir. Biz yapılandırma konusunda önceden yakalamış olabiliriz. Arkadaşlar ek kredi verme konusunda biraz daha muhafazakar kalmışlardır.

Bir de şunu kabul edin, kamu bankaları da çok iyi insan kaynağı istihdam ediyor. Riskleri iyi yönettik. 2001 yılında özel bankalar kamu bankaları kadar sopa yemedi. Aslında biz öyle bir sopa yedik, öyle bir hale geldik ki, bu işi baya iyi öğrenir hale geldik.

“Para kazanıyoruz fakat makul çizgilerde oluyor”

Ziraat Bankası 1 trilyon TL büyüklüğünde bir banka. Bu yönüyle Türkiye’nin en büyük bankası. Ziraat bankası nakdi ve gayri nakdi krediler toplamı itibariyle Türkiye’nin en çok kredi veren bankası. Yine Ziraat Bankası, menkul kıymetler hesabıyla devleti de çok iyi fonlayan, piyasa yapıcısı bir banka. Tarım bankacılığını misyon edinmiş ama onun dışında bir bankadan daha fazlasını yapabilen, ülkede 1800 şubesi, yurt dışında 18 ülkede faaliyet gösteren bir banka.

Ziraat Bankası özel hukuk hükümlerine göre çalışıyor. Kendisine verilen sermayeyi en makul, en verimli şekilde değerlendiriyor. Para kazanıyoruz fakat makul çizgilerde oluyor. Bizim öz kaynak getirimiz yüzde 10’lar civarında, sektör ortalamasının biraz altında. Aktif getirimizde yüzde 1,1 ile sektörle uyumlu. Biz banka olarak, firmanın, ülkenin ve bankanın bilançosu olarak 3 bilançoyu çok önemsiyoruz. Bir işlem bankaya kar getirmeyebilir ama ülkeye kar getirebiliyorsa bizim için hedeftir. Bir işlem bankaya kar getirmiyordur, ülke için nötr kalıyor ama firmaya kar getiriyorsa bizim için önemli bir şeydir. Üçünü yan yana getirdiğimiz zaman hedef yaptığımız bir işlemdir.

“Tarım sektörünün finansmanında, krediye erişimde herhangi bir noksanlık asla yok”

Ziraat Banka’sı 157 yaşında bir misyon bankasıdır. Bugün Ziraat Banka’sını sadece tarım sektörünü finansa etmekle yükümlü kılmak, Ziraat Bankası’nın marka değerini, büyüklüğünü ve fonksiyonlarını sağlıklı ve verimli kullanmamak demektir. Türkiye’de tarım sektörünün finansmanında, krediye erişimde herhangi bir noksanlık asla yoktur.

Türkiye’de köylü kredileri ve çiftçi kredileriyle, sektörün kredisini karıştıranlar var. İçinde tarımsal sanayi ve endüstriyel tarımın olduğu bir kredilendirmeye baktığınızda, bizim 90 milyar tarım kredimiz var. Bu kredinin yüzde 60’ı sadece Ziraat Bankası’na ait, bu kredilerin yüzde 90’ı 250 bin TL ve altı. Devletin de bir bölümünü sübvanseye ettiği krediler. Tarım kredisinden bunu anlıyorsak, bu bir tarım kredisi midir? Evet öyledir. Fakat bu tarımsal endüstri değildir.

Biz uçtan uca endüstriyel tarıma başladık. Türkiye en çok eti ithal ediyor. Şimdi hayvancılığı teşvik edecek tarzda da ciddi çalışmalarımız var. 30 valilikle, “Köyümde yaşamak için bir sebebim var” mottosuyla bir çalışma başlattık. Muhtemelen 81 ile kadar uzanacak. Genç çiftçi akademisini 5 üniversite ile kurduk. 17 bin başvuru var, 350 kişi mezun ettik. Bu sene pandemi sebebiyle bu sayıda kaldık. Yine üreticilerin büyük firmalara yaptığı satışların nakde dönüşümüyle ilişkin sistemler kurduk. Bugün büyük marketlere üretici satış yaptığı zaman parasına çok çabuk erişebiliyor. 50 bin TL’nin altı bitkisel üretimde, 100 bin TL’nin altı hayvansal üretimde 0 faizle kredi kullanıyor vatandaşım. Türkiye Ziraat Bankası tarımda krediye erişimde ulaşabildiği her noktaya ulaşıyor.

"Yönetim kurulu üyelerinin maaşı 19 bin 750 TL"

Bankaların en yüksek karar organı genel kurullardır. Temel konulara genel kurullar da kurala bağlanır. Ziraat Bankası özelinde yönetim kurulu üyeleri olarak biz net maaş alırız. Yönetim kurulu maaşı net 19 bin 750 liradır. 4 de ikramiye alırız. Sektöre baktığımız zaman, en düşüğü değiliz belki ama ortalamanın altındayız. Bu ücret neyin karşılığıdır. Bir banka yönetim kurulu üyesinin attığı bir imzadan sorumluluk süresi 20 yıldır. Çocukları ve 7 ceddi sorumludur. Bir kredi biterse size zimmet diye geri gelirler, bütün mal varlığınızı sorumlu tutarlar. Bir denetimcinin net ile brütü karıştırmasını anlamak, Türkiye’de denetim kalitesini bir daha anlamamızı sağlıyor.

"Görev zararı yapan biz değiliz"

Bu çok önemli bir konu. Asıl görev zararı 2001’de Kemal Derviş zamanında sonlandırılmış bir uygulamadır. O döneme kadar devlet Halkbank’ı esnaflar için Ziraat Bankası’nı köylü, çiftçi kredileri için sübvanse ediyordu. 2002 yılına kadar bu bütçeye konmadan yapılıyordu çünkü bütçeye konması için geliriniz olması lazım. Bunun talimatını Halkbank ve Ziraat Bankasına veriyordu. Piyasa 60 iken, biz 30’dan veriyorduk. O aradaki farkı devletten bekliyorduk. Devlet ise geliri olmadığı için “yaz tahtaya alırsın haftaya ” diyordu. Bu birikti ve 2001’de kamu bankaları büyük zararlar açıkladı.

Bu kavram burada kalmış, şimdi böyle bir şey yok. 2001’den sonra devlet Ziraat Bankası’na şunu diyor; “Şu kesimdeki cirosu şu olan ve tarımla uğraşanlara, Halkbank’a şu tanımdaki esnaflara ben kredi faizlerinin yarısını ödeyeceğim.” Bu sene diyelim ki X artı 2 kredi veririz, faiz tahmini olarak şu kadar ne kadar bana sübvanse gelir, 5 milyar götürüp, 5 milyarı bütçeye koyuyor. Diyor ki; tarım için koyduğum görev zararı kavramı yanlış aslında, bu çiftçi destek kredisi. İsmi görev zararı olduğu için bunu her bütçe yasası çıktığında medya “Vay bu sene Ziraat Bankası 5 milyar lira zarar yapmış” diyor. Görev zararı yapan biz değiliz.

"Virgin Adası’ndaki şirkete verilen krediyle ilgili riskimiz yok"

Bu bir İngiliz adası. Dünyanın farklı yerlerinde düzenlemelerin daha esnek olduğu uygulamalar var. Türk bankacılık sisteminin bir bölümü Bahreyn’de, biz Türkiye’de proje finansmanı adı altında kullandırdığımız kredileri oralardan izliyoruz. Şirket Çukurova grubu hissedar, Turkcell ise bunun dolaylı iştiraki. Bizim kredi yaptığımız CFI artı bir de Rus Alfa, onların ikisinin birlikte CTH diye bir firması var. 2005 yılında kuruluyor, biz krediyi 2014 yılında veriyoruz. CFI paraya sıkışıyor, elindeki Turkcell’e ait hisseleri rehine veriyor. Krediyi Turkcell kullanmıyor. 1.6 milyar dolar kredi dışında teminat vermedik. Bunları rehin veriyor, bunların karşılığında kredi kullanıyor, vadesi gelince yerine getiremiyor.

Turkcell’in ilgili şirketlerini ilgili şirket alacaktı. Şimdi adı başka bir şey olacak. Ortaklık yapısı çok karışık. Biz orada Çukurova grubuna kredi yaptık. Kamuoyuna açıkladıkları için söylüyorum. Belli bir aşamadan sonra, İsveç- Finlandiyalı grup uzun bir süredir Türkiye’den çıkmak istiyordu. Bu yapı kurularak likidite ettik. Biz CFI’dan olan kredimizi de tahsil ettik. Bu krediyi ilk açtığımızda da kamuoyu bizi olumlu gördü. Krediyi kapattığımız zaman da bizim CFI’da bir riskimiz kalmadı. Çukurova grubundan da bir alacağımız yok. İlgili payları herkesin bildiği bir şirket satın aldı. Ortağın biri Türkiye Varlık Fonu, yüzde 49’u halka açık, yüzde 26’sı TVF’de ve yüzde 24’ü LetterOne’da. İsrail’in 70, Yunanistan’ın 20 şirketi Amerikan borsasında. Türkiye’de Amerika borsalarında işlem gören bir tane şirket vardır, adı Turkcell. Yani biz risk aldık. O dönem yaptığımız işlem gerçekten riskliydi. Orada Citi Bank ile çalıştık. Bir güven müessesi oluştu, hisseler bir yere toplandı. Sonra bir daha kağıtlar karıldı ve bir daha dağıtıldı. Şirketin olduğu yer bizim için önemli değil. Bu sürecin sağlıklı tamamlanması ile Turkcell yönetilebilir, daha hızlı mesafe alır, daha hızlı karar alır hale gelmiştir. Turkcell’in bilanço ve hizmet anlamında daha kaliteli bir hale gelmesine katkı sağlamıştır.

Ben kredi verdiğim zaman Turkcell yönetim kurulu üyesi değildim. İlgili grup çıkmak istediği zaman ben dahil oldum. Ben oraya girdim ve bu sürecin devamını sağladık. Yasal olarak benim burada görev yapmama mani olmamakla birlikte, ben Turkcell ile ilgili kredinin direk muhatabı olmamak ile birlikte, yapılan işlemlerin hiçbirinde de kendim bulunmadım ama şu anda ben TVF ve Turkcell yönetim kurulu üyesiyim ve Ziraat Bankası Genel Müdürüyüm. Yasalara uygun görevimi yapıyorum.

"Futbol kulüplerinin 40-50 milyon euroluk takımlar kurmaları zor olacak"

Bankalar Birliği şapkası altında bunu örgütlüyoruz. İçeride özel bankalar da, kamu bankaları da var. Bir önceki yaptığımızda nakit akışı ile verdiğimiz vade çok uyumlu değildi. Biraz o bedene giydirdiğimiz gömlek, o bedene uymamıştı. Şimdi vade yönü ile esnedik. Pandemi ile birlikte yayın gelirlerinde, seyirci hasılatında ve sponsorluk gelirlerinde bir gerileme oldu. Bunu da dikkate aldık ve gruplarda ciddi iletişimde olduk. Kabaca söylemek gerekirse, tamamen mutabakatlar sağlanmış durumda. Bir gelir tanımı yaptık. O gelirler bu kredilendirme yapan bankalara gelecek kulüplere gelmeyecek. Bu gelen gelirlerin yüzde 50’si kulüplere gidecek, yüzde 50’sini de biz kredi borçlarına mahsup edeceğiz. Dolasıyla gelirleri artınca harcama gelirleri artacak, gelirlerini artıramazlarsa pastayı bölüşeceğiz. Pastanın biri bizim faiz artı ana paramız olacak, pastanın biri onların futbol ailesinin geçimini temin edecek. Burada futbolla ilgili kulüplerin diğer faaliyetlerini ayrıştırdık. Dolayısıyla yeni bir sayfa açıyoruz. Burada da ödemesiz bir dönem var. Toplam süre belli bir yere kadar geliyor. 10 yılı geçmiyor. Genel bir mutabakatımız var. Kontrol elimizde ama tamamen mali kontrol. Kulüpleri asla biz yönetmiyoruz. Bugün ortalama yarışmacı takımlar 40-50 milyonluk takımlar kuruyorlar. Artık o miktarlarda takımlar kurmak çok zor olacak, gelirler böyle kalırsa. Daha mütevazı takımları kurmak zorunda kalacaklar. Harcama limiti, spor yasası ve kredilendirme süreci bir disiplin sağlıyor.

"Bir futbol kulübüne el koymamızı gerektirecek durum olduğunu düşünmüyorum"

Türk futbolunun gelir sorunu yoktur. Gider yönetiminde problemlerimiz var. Bununla ilgili başkanlarımızın da ifade ettiği için söylüyorum gelir sorunu yok. Gelire göre bütçelemeyi doğru yapacağız. Bir kulübe el koymamızı gerektirecek bir durumun olmayacağını düşünüyorum.

"Para kazanan girişim sermayesi şirketlerimiz var"

Bunlar sürekli yaptığımız iş değil. Krizlerin olduğu dönemlerde firmalarda sıkıntılar başlıyor. Firmaya bankacılık yasası gereğince kredi veremezsiniz veya verdiğiniz zaman yönetimine egemen olamıyorsunuz. Bazen ‘kredi ver içeriye yönetim koy’ da yetmiyor. Böyle bir durumda sahiplik oluyor. Sahiplik olduğu zaman oraya profesyonel de getiriyorsunuz. Keskinoğlu Manisa’nın ekonomisini etkileyen bir iş yapıyor. Sektörün büyük oyuncuları dahil burayı kredilendirmiştik, firmanın işleri iyi gitmemişti. Sonra biz Halk Bankası ile çok uygun fiyatlarla satın aldık. Verdiğimiz krediyi sermayeleştirdik. Faaliyetine devam ediyor. Bu konularda uzman firmaları ortaklığa davet ettik. Para kazanan girişim sermayelerimiz var. Bir de sermaye enjekte ederek iyi yaparak sonra çıkacaklarımız var.

İnternet sitemizde kullanılan çerezlerle ilgili bilgi almak ve tercihlerinizi yönetmek için Çerez Politikası, daha fazla bilgi için Aydınlatma Metni sayfalarını ziyaret edebilirsiniz. Sitemizi kullanarak çerezleri kullanmamızı kabul edersiniz.