Son büyüme rakamlarının gösterdiği 5 temel nokta var.

1) Türkiye'de ticaret duruyor. İnsanlar harcamak istemiyor. (Ya da harcayacak bütçesi kalmamış, borçlulukları artmış.)

2) İnşaat, verdiğiniz teşviki en hızlı geri döndürdüğünüz yer, ancak orada da şu an için büyüme ciddi hız kesmiş.

3) Dış pazarlardaki daralma, ihracat üzerinden gelen katkıyı azaltıyor.

4) Türkiye, eskiden daha yüksek büyüyerek aynı cari açığı veren bir ülkeyken, bugün çok daha düşük bir büyümeyle aynı cari açığı verir hale gelmiş durumda.

5) 3 yıldır yüzde 3 büyüyen bir Türkiye bu döngüylü neyle kırabilir, tartışmanın zamanı gelmiş durumda.

Tüm bunların içinde en önemlisi bence birinci madde. Çünkü Türkiye ekonomisinin yüzde 70'i tüketimden oluşuyor. İhracat, kaliteli büyüme ve istihdam açısından çok önemli olsa da ekonomik büyüme içindeki payı düşük.

Bu yüzden gelin, şu iç talep koşullarını kısacak değerlendirmeye çalışalım.

2014'te toptan ve perakende ticarette büyüme oranı yüzde 1.4. Son üç çeyreğin ortalaması sadece yüzde 0.8. Hane halkının nihai tüketimine bakınca, yıllık tüketim yüzde 1.3. Ki bu rakam da insanların harcamadığını net şekilde doğruluyor. Burada son 3 çeyrek ortalaması ise sadece yüzde 0.9.

Grafiğe bakınca, bunun nedenini çok net olarak görmek mümkün.

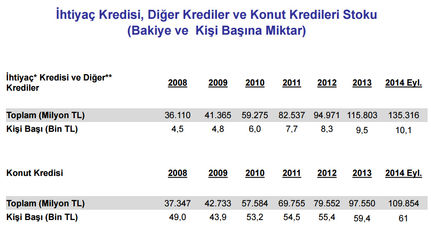

2008 yılında kişibaşı 4.500 TL olan ihtiyaç kredisi ve diğer kredi borçluluğu, bugün iki katının üzerine çıkarak 10.100 TL olmuş. Aynı dönemde kişi başına konut kredisi borçluluğu 49 bin TL iken bugün bu rakam 61 bin liraya çıkmış.

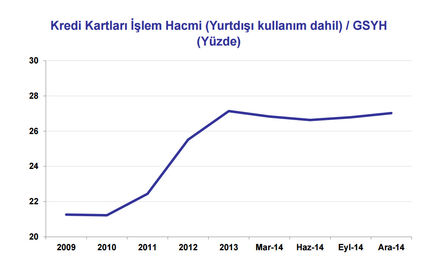

Bu grafik ise kredi kartı işlem hacminin milli gelire oranını gösteriyor. Elbette bunun tamamı borç değil, ama Türk halkının çok önemli bir kısmının kredi kartını bakiyeli kullanmak zorunda kaldığını biliyoruz. Oran yüzde 21'lerden yüzde 27'lere çıkmış.

Haliyle bu kadar borçlu hale gelen bir hanehalkını harcamaya teşvik ettiğinizde elbette bir miktar büyüme katkısı alıyorsunuz, ancak bunun devamlılığını sağlayamıyorsunuz. Sadece geçici dönemler için bir düzelme sağlıyor.

Bu grafik, hane halkının kredi iştahının ne ifade ettiğini gösteriyor. 2014 Aralık verileri diyor ki, nominal tutar olarak büyüyen krediler, enflasyondan arındırıldığında aynı tabloyu göstermiyor. Örneğin Türk halkının kredi kartı kullanımı yüzde 13, bireysel kredi kullanımı ise yüzde 5 düşmüş. Bu, borçluluğun belli bir düzeye ulaşmasından kaynaklanıyor. Otomotivde de yüzde 24'lük bir düşüş var, ancak bunun bir kısmı firmaların kendileri taksitlendirme yapmasından da oluyor.

Dolayısıyla iç tüketim odaklı bir yaklaşımdan beklediğimiz geri dönüşü almamız çok kolay olmayabilir.

Neden daha düşük büyüyerek aynı cari açığı veriyoruz sorusunun yanıtı ise başka bir yazının konusu.