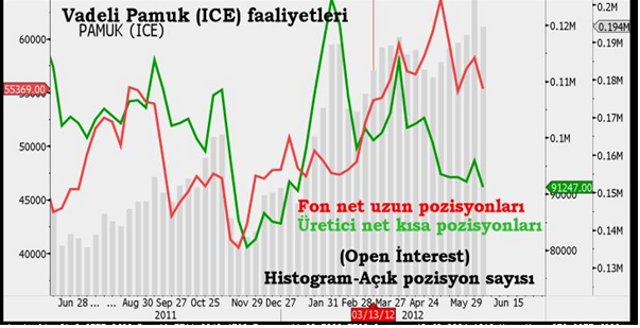

2.5 yıldan bu yana düşen NewYork pamuk fiyatı geçen hafta, Çin’in stoklama amacıyla bir milyon ton pamuk satın alma haberi ile pamuk piyasalarında yeniden oynaklık (volatilite) görülmeye başlandı. ABD Tarım Bakanlığının (USDA) bu açıklaması yanında kendi ekili alanlarının (üretim alanlarının) azalması ve olumsuz hava koşulları ile birleşince eski mahsul pamuk fiyatı (Temmuz vade) %10 yükseldi ve ICE Borsasında günlük işlem aralığı 2 sent/lbs’den 4 sent/lbs’ye yükseltildi. Oysa, daha geçen haftaya kadar Avrupa Birliği, ABD ve Çin ekonomik endişeleri ile yatırım fonlarının sürekli olarak uzun pozisyonlarını azaltmasıyla oluşan satış baskısı ile pamuk fiyatı 66.10 sent/lbs’ye kadar gerilemişti. Geçen haftanın takas rakamları da zaten hem yatırım fonlarının uzun pozisyonlarını azaltıklarını (net olan kısa pozisyonların %16 azaldığını) hem de risk korunma amaçlı üreticilerin kısa pozisyonlarını azalttığı görülüyor.

Ancak aktif pozisyonların (open interest) azaltılması, yani yatırım fonları ve üreticilerin açık pozisyon kapatması, pamuk piyasasına talep yönlü taze paranın girmediği anlamına gelir. Buna bağlı olarak yükselişin kalıcı olması yada devam edebilmesi oldukça zor, açık kapatma pozisyonları kuruyunca yükselme eğilimi devam edemez. Zira, açık kapatma süreci kalıcı bir yükseliş için temel oluşturmaz.

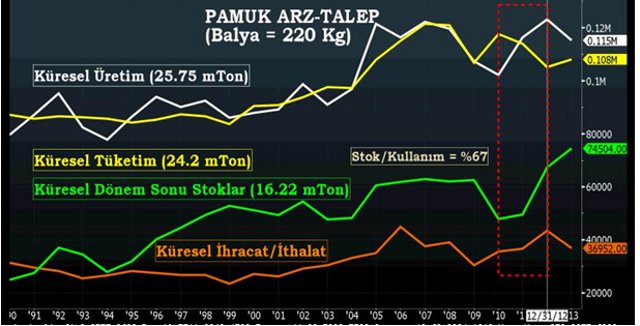

2012/13 sezonu için arz/talep beklentileri ise fazla iyimserlik çağrıştırmıyor. ABD Tarım Bakanlığına göre 12 Haziran raporunda küresel pamuk stokları 1998/99 sezonundan bu yana en yüksek seviyede seyrediyor. AB, ABD ve Çin üçlüsünün ekonomik endişeleri talep yönlü daralmaya sebep olurken öte yanda olumlu iklim yada üretim koşullarında şimdilik sıkıntı yaşanmıyor.

Geçen defa bahsettiğim ABD sübvansiyon etkisinin haksız ticaret rekabeti çerçevesinde tüm olumsuzluğu ile devam ediyor. Brezilya, Dünya Ticaret Örgütü’ne (WTO) şikayeti ve güçlü üretimi ile adil olmayan ticaret uygulamaları yüzünden biraz telafi edildi ama diğer pamuk üreticisi ülkelerde durum oldukça vahim demiştim. Pamuk-4 grubu olarak bilinen (Benin, Burkina Faso, Çad ve Mali) olarak bilinen konsorsiyum oldukça zor durumda. Zambia pamuk üreticileri 85/131 sent/kg talebine karşı yerel tüccarlar 35 sent/kg teklif ediyorlar. Bu yüzden üreticilerin çoğu mahsullerini satmamak için direniyorlar. Ayrıca, GDO’lu BT-pamuk tohumu denilen (Bacillus Thrungiensis) 2002 de bu yana, özellikle hindistan pamuk üretiminde kullanılmakla birlikte doğal yaşamı tehdit etmesi önümüzdeki yıllarda çevrecilerin tepkisine ve pamuk üretiminde sıkıntıya yol açabilir. Hindistanda ekili alanların artmasına, birim alanda verimliliğe rağmen BT-pamuk tohumunun arı’ları öldürdüğü ve ekolojik dengeyi olumsuz etkilediği anlaşılmaya başlandı.

Teknik analiz olarak, eski ve yeni mahsul pamuk fiyatı arasında spread Çin talebi ile açıldı. Temmuz vadeli kontrat Nisan tepesinden bu yana düşüşünün %61.8 Fibo direncine kadar yükseldi. Bu momentum ile pamuk fiyatı, Mayıs ayında aşırı satışların başladığı 83 sent/lbs seviyesine kadar taşınabilir. Ancak bu durumu ile temmuz vadeli pamuk fiyatının kısa dönem teknik göstergeleri aşırı pahalı bölgede seyretmeye başladı, dolayısıyla satış baskısı artıyor. Yeni mahsul kontratları Aralık vade ise temel verilerin olumsuzluğu ile 5-6 sent/lbs’lik bir toparlanma yapabilmesine rağmen konsolidasyon (yatay seyir) için daha olası görünüyor.

ALTIN. Geçen hafta sonuna doğru altın fiyatı Yunanistan seçimi (ve FOMC) öncesi dar aralıkda stop-loss emirleri ile dalgalandı ve kapanışı 1620 dolar direnci üzerinde tutabildiler. Bu hafta için yatırım fonları, külçe bankaları ve vadeli işlem yapan büyük spekülatörler arasında yapılan anket oldukça iyimser (bullish). 23 katılımcıdan 18’i altın fiyatının yükselmesini bekliyor. 1656 dolar/ons ara direnç önemli bir seviye olarak gözlenmeli. Birçoklarınızın yorum sayfamda ifade ettiği gib geçen hafta benim kupon tutmadı. Altın fiyatı geçen hafta belirsizliklerden kaynaklanan talep ile yükselme çabası içinde görünmekle birlikte satın alma faaliyetleri ikna edici değil, işlem hacmi düşük, güniçi hareketler dar aralıkta. Hafta sonu yunanistan seçimleri ile ara direnç üzerinde yüksek işlem hacımli kapanış fikrimi değiştirebilir, 200 günlük hareketli ortalaması üzerinde ama altın fiyatında ciddi bir yükselme için henüz erken. Aşağıda işler bitirilmedi.