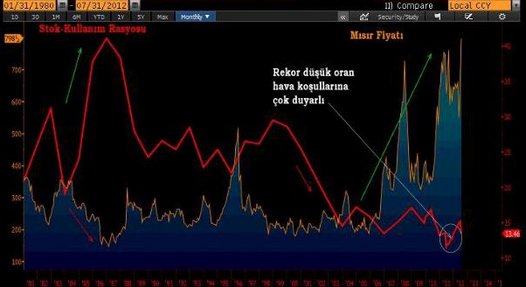

Tahıl piyasaları ABD’deki mısır ve soya ürünlerindeki ciddi kuraklık etkisini anlamakta biraz yavaş davranırken dünyanın diğer bölgelerinde gözlenen olumsuz üretim koşulları da büyük çapta ihmal edildi. Sadece iki ay öncesine kadar küresel tahıl talebinin düşük olacağı beklentileri çerçevesinde çeşitli hükümet yetkilileri ve özel araştırma kurumları endüstriyel mısır talebini azaltma yönünde çağrılar yaptılar ve bioyakıt (ethanol) üretimi için gereğinden fazla mısır stok ihtiyacını öne çıkardılar. Maalesef, son iki ay içinde ABD’de süren ciddi kuraklık ve azalan tahıl üretimi küresel arz/talep endişelerini de körükleyecek. Herhalde, 2003 sezonu için ekili alanların mısır’a mı yoksa soya ürünlerine mi kaydırılması kavgası şiddetlenecek.

Diğer yanda, yükselen mısır fiyatları ile hayvan besi’si tercihi olarak buğdayın öne çıkmaya başlaması da küresel buğday bilançosunu olumsuz etkileyecek ve değiştirecektir. Buğday ithalatı yapan tüketiciler açısından en büyük endişe, hükümetlerin iç taleplerini karşılamak üzere buğday stoklarını koruma eğilimi yada ihracat politikalarını değiştirmek olacaktır. Böyle bir durum 2008’de Minneapolis buğday Borsasında (MGE) fiyatları 26.0 dolar/kile’ye yükseltmişti. Şimdi, özellikle mısır ve soya ürünlerinde piyasaların gözlediği senaryo şöyle; yükselen tahıl fiyatları talebin önünü keser mi veya verim (birim alandan elde edilen ürün) ABD tarım bakanlığı (USDA) tahminlerinden düşük olur mu? Bir süre bu beklentiler fiyat tayin edici olacak. Hava koşullarının son derece etkili olduğu bu süreçte trader’ların yakından takip ettiği özel araştırma şirketlerinin raporları da oldukça etkili oluyor. Bu tür şirketlerin bir çoğu uydu imajları ve son derece gelişmiş analiz yöntemleri ile bireysel ve kurumsal yatırımcılar tarafından sürekli takip edilirler. Bazen USDA raporlarından daha gerçekçi ve önemli olduğu düşünülen bu tür şirketlerin (Lanworth/ İnforma vs.) son raporlarına bakılırsa mahsul veriminin azaldığı ve çıtayı daha aşağı çekdikleri görülüyor.

Nitekim son on yedi yılın en düşük mahsul verimi Ağustos vadeli mısır fiyatını tekrar 8.0 dolar/kile üzerine, buğdayı ise 9.0 dolar/kile üzerine taşıdı. Geçen hafta yağışların endişeyi biraz azaltmasına rağmen, şimdilik ABD’de mısır ve soya alanlarının büyük çoğunluğu “felaket alanı” kapsamına alınıp küresel anlamda bir krizin tetikleyicisi olabilir mi? Türkiye’de buğday üretimi bu yıl gayet iyi ama mısır ve soya da dışa bağımlıyız. Hem de ithalatın büyük bir kısmı ABD’den dolayısıyla, küspe gıda bitkisel yağ gibi ürünlerde ithalat faturası büyüyecek.

-Altın

Uzun süre konsolidasyon sürecinde devam eden altın piyasasının nihayet istediği haberleri geldi. Küresel ekonomik sıkıntılara karşı Merkez Bankaları tekrar imdad’a yetişiyor. Geçen hafta sonu Avrupa Merkez Bankası’nın euro için “gereken her türlü tedbir alınacak” ifadesi paritesinde taban oluşturdu. Ayrıca bu hafta Fed’in büyüme ve istihdam konularında çaresizliği ve hayal kırıklığı sebebiyle yeni bir kolay para turu’nun (QE3) yakın olduğu beklentisi ve Çin’in gerekli ekonomik tedbirleri alacağını açıklaması altın fiyatını 1600.0 dolar/ons üzerine taşıdı. Daha çok teknik traderların alıcı olarak piyasaya katılması ile toparlamaya başlayan altın fiyatının yeniden yükselme başlaması için artık zaman daralıyor. 10 aydan bu yana olumsuz konsolidasyon süreci altın yatırımcılarını diğer araçlara yöneltti.

Altın piyasasına ilgisizlik vadeli piyasa istatistikleri ile net olarak görülüyor ama genel olarak kıymetli metaller yükselme için çok iyi konumlanmış durumda. Bu beklentiyi destekleyen en temel veri “açık pozisyon” rakamları (Open İnterest). Bu rakamlar doğal olarak dayanak varlığın ne kadar talep gördüğünü yada neden popüler olması ile doğrudan ilişkili. Fiyat yükselirken kimse kaçırmak istemez, herkez katılmak ister ve piyasalara taze para girişi artar. Fiyat düşerken ise piyasadan para çekilerek açık pozisyon rakamlarına yansır. Yani, açık pozisyon rakamları piyasa beklentileri ile doğrudan ilişkilidir. Her hafta açıklanan üretici (maden ve mücevherat sektörü) ve fon pozisyonları bugünlerde altın piyasasında önemli ipuçları veriyor.

Takas pozisyonlarına göre her üç grubun ( Hedge amaçlı ticariler/ yatırım fonları/ işem hacmı olarak rapor edilmeyen küçük spekülatörler) 2001 yılından bu yana COMEX altın kontratlarında net uzun ve kısa pozisyonları da altın fiyatının yükselmeye başlamak üzere zamanın daraldığına sinyal veriyor. Ticari faaliyetlerinden dolayı hedger’lar (ticariler) doğal olarak her zaman net kısa pozisyon taşırlarken fonlar net uzun pozisyon taşıyorlar. Ancak, son aylarda yatırım fonlarının net uzun pozisyonlarında önemli azalma çok defa altın fiyatında önemli bir yükselme bacağına işaret eder.