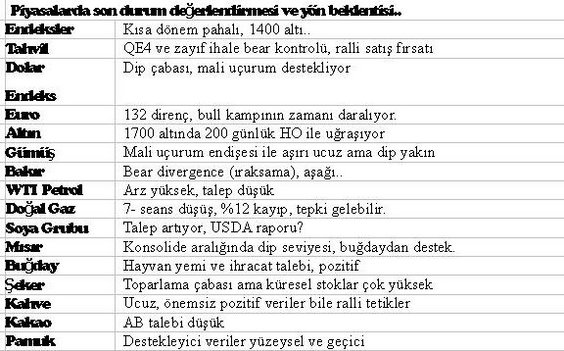

Mali uçurumda zaman daralıyor, uzlaşma yok. Ancak buna rağmen Borsalar (ve bakır piyasalarında) endişe görülmüyor. Oysa, geçen hafta uzlaşmanın gecikmesi halinde piyasaların riskden kaçıp baskı altına gireceği düşünülüyordu. Herhalde ABD verileri ve Çin ekonomisinde iyimser beklentiler riskden kaçış eylemini biraz frenledi. Mali uçurum tartışmalarının Noel’e kadar sonuçlanması beklenmekle birlikte yıl sonu son durak. FED’in enflasyon hedefini %2’den %2.5’a çıkarması (tahvil fiyatları düşmeye başladı) ve işsizliğin %6.5 seviyesine gerilemedikçe kolay para politikasına (QE4) devam edeceğinin kesin olarak algılanması, mali uçurum engeli ardından risk alma eğiliminin artacağı ve 2013 yılı için piyasalarda (emtialar dahil) genel olarak yükselme eğiliminin devam edeceği anlamına geliyor.

-S&P500 Endeksi ve 2013 beklentisi

Büyük krizden bu yana batı ekonomilerinde ve borsalarda sürekli olumsuz gelişme ve yorumları izledik. Yeniden resesyon, istihdamda aşırı düşüş, tüketici güven endeksinde gerileme, bankaların kredi vermekte zorlanması, konut sektöründeki iflaslar, Avrupa Birliği’nde bir türlü iki yakanın bir araya getirilemeyişi, önümüzde mali uçurum vs… Bütün bunlara rağmen arada bir sığ düzeltmeler ile örneğin S&P 500 endeksi klasik bir yükselme trendinin (Bull Market) tüm özelliklerini gösteriyor. 2013 yılı içinde bu durumu destekleyici sebepler sıralanabilir.

1. Küresel ekonomilerde giderek artan istikrar ve düşük enflasyon (petrol ve enerji fiyatları diğer birçok emtia ile birlikte bu yıl bir hayli geriledi).

2. Bir anlamda zorunlu görülmesine rağmen küresel çapta devam eden kolay para politikaları düşük faizler ve negatif reel getiri tasarrufçu için problem olmasına rağmen tüketici ve iş dünyası için borçlanmayı kolaylar ve hisse senetlerine pozitif etki yapar.

3. 2009’dan bu yana borsalar yükselmesine rağmen, örneğin S&P 500’ü oluşturan şirketlerin fiyat kazanç oranları hala 12 civarında. Ortama F/K’nın 16 olduğu düşünülürse hisse senetleri hala ucuz.

4. Küreselleşmenin jeo-politik boyutlarında sıkıntılar ve çatışmalar devam ederken Asya, Latin Amerika ve Doğu Avrupa gibi bloklarda tüketim alışkanlıkları hızla artarak devam ediyor. Gelişen piyasaların küresel nüfusun yüzde 85’ini oluşturduğu düşünülürse bu artan tüketim eğiliminin önümüzdeki yıllarda küresel büyümenin motoru olacağı aşikar.

Elbette gelecek yılda piyasaların nasıl bir performans göstereceğini kestirmek kolay değil. Bu yıl mali uçurum (sonuç büyük olasılıkla belli olsa bile) tahminleri daha da zorlaştırıyor. Birçok analist 2013 yılında S&P500 beklentilerini 1390-1615 endeks puan arasına yerleştiriyorlar. Ancak yılbaşından itibaren bu beklentiler kolayca olumsuz beklentilere dönüşebilir.

Mali uçurum tartışmaları, Ağustos 2011’de borç tavanının yükseltilmesi tartışmalarının tekrarı gibi son dakikaya kadar devam edebilir. Sonuç ne olursa olsun 2013 yılına yansıması, ekonomik faaliyetlerde azalma ve dezenflasyonun devamı şeklinde olacak. Dolayısıyla, borsalarda yukarı yönlü hareketi destekleyen faktörlere rağmen ilk çeyrek için bazı endişeleri de göz ardı etmemek gerekir. Özellikle düzeltme anlamında bir hareket için bir dizi sebep bahane olarak gösterilebilir. Geleneksel olarak dört yıl yükselen piyasalarda beşinci yılın ilk çeyreğinde bir dinlenme, yatay seyir gözlenir, özellikle aşırı iyimserlik (bullish consensus) çok defa piyasalarda bir düzeltme için yeterli sebeptir.

-Altın (COMEX)

2009 yılından bu yana yükselen borsalar, VIX endeksinin düşük seviyelerde seyretmesi, jeopolitik gerginliklerin arka plana itilmiş olması altın fiyatının yıl boyu beklenen yeni rekorlarını engelledi. Nitekim, küresel ekonomilerde iyimserlik, kolay para politikalarına rağmen eflasyonun endişe yaratmaması (tahvil piyasası henüz enflasyon endişesi yansıtmıyor) güven aracı olarak altın’a talep özelliğinin arka plana itilmesine ve 2011 son çeyreğinden bu yana uzun süreli konsolidasyona sebep oldu. 2012 yılı boyunca, dar bir aralıkta seyreden altın fiyatı düşük seviyelere gerilediğinde satın alma faaliyetleri artıyor, üst seviyelerde ise alıcıların geri çekilmesi şeklinde devam ediyor.

Yeni yıla girerken önde gelen altın bankaları doğal olarak farklı fiyat beklentileri açıklıyorlar, ama fazla güven vermiyorlar. Aşırı iyimser tahminlerine rağmen 15 aydır altın fiyatları yeni zirve yapamadı. Hatırlanırsa, 2011 üçüncü çeyreğinde altın fiyatları zirve yaparken külçe bankalarının 2500-3000 dolar/ons gibi tahminleri öne çıkıyordu. Ama 15 aydan bu yana bu çağrıyı yapan bankaların doğru tahmin yapamadıkları, aşırı iyimserliklerinin artık yatırımcılar tarafından skeptisizm (şüphe) ile karşılandığını görüyoruz.

Bankaları beklentilerini ve altın fiyatı üzerinde baskı yapan bu faktörleri bir yana bırakırsak 2013 yılında asıl itici güc olarak süper düşük faiz oranlarının devam edeceği bir ortamda enflasyon kıpırdanmaya başlar mı? sorusuna odaklanmak gerekir. 2008 krizinden bu yana kolay para politikalarından en fazla nasiplenen bilindiği gibi büyük bankalar oldu ama artık FED’in reel sektörün toparlanması ve isdihdamı iyileştirme konusunda öncelik ve kararlılığını hissediyorum. FED’in enflasyon pahasına isdihdamı desteklemeye başlaması herhalde bu anlayışdan kaynaklanıyor!. (QE4 programı ile enflasyon hedefi biraz yükseltilmekle birlikte %2.5 altında kaldığı sürece istihdamın %6.5’a düşmesine kadar bu politikanın devam edeceği konusunda kararlılar. Enflasyon hedefi %2 den %2.5’a esnetildi. Kısa vadede zor görülmekle birlikte hedef üzerine yükselirse altın fiyatı da yükselmeye başlar).

Ancak, altın fiyatının yükselmesi sadece para politikalarına bağlı değil. Spot piyasada, özellikle Hindistan’da talebin artacağı bir zaman dilimi başlıyor. Düğün vb. çeşitli sebeplerle altın satın almak isteyen Hintli, mali uçurum tartışmaları, FED’in para politikası vs. konularına aldırmaz, altın satın almak orada geleneksel ve kültürel bir faaliyettir. Öte yanda, devasa bir tüketici kalabalığı olarak Çin her ne kadar faaliyetlerini şeffaf bir şekilde açıklayıp raporlamasa bile satın alma trendinin giderek yaygınlaştığını biliyoruz. Ayrıca, altın fiyatında sürpriz bir gerileme olsa bile Merkez Bankaları’nın satın alma faaliyetlerini artıracaktır.

Sonuç olarak altın fiyatının güven aracı özelliğinin bir süre arka planda olması on beş aylık bir konsolidasyon sürecini sürüklemekle birlikte aşağı yönde destek olacak faktörlere karşı yükselme yönünde engeller daha az. 12 yıldan bu yana yükselen altın fiyatının 13. yılda yükselmemesi için esaslı bir sebep yok. Kısa dönem zorlukları anlama çabamız devam edecek.