EUR/USD

Çevre ülkelerde gelişmeler ve AB bankacılık reformu Avrupa Birliğinde iyimser beklentileri öne çıkarmasına rağmen çok azı açıklanan ekonomik verilere yansımış görünüyor. İşsizlik rekor seviyenin hemen üzerinde, inatla düşük seyreden enflasyon geçen hafta Avrupa Merkez Bankası’nın (AMB) faiz oranlarını indirmesine sebep olmuştu. Statik yada biraz iyi ekonomik veriler AMB’nın kolay para politikasına devam edeceği anlamına gelir.

EURUSD paritesi Temmuz dibinden 18 Aralık zirvesine 3 yükselme hamlesi ile geldi. İlk iki dalga herbiri yedi hafta sürdü ve kabaca 600-700 pips yükseldi. 3. Dalga aynı zaman aralığında 350 pips yükseldi. Parite, son iki yılın zirvesinde momentum’daki bu azalma MACD ile hem olumsuz ıraksama (bearish divergence) oluşturdu hemde satış sinyali verdi. Son iki seans içinde 200 pips gerileyen parite’de teknik resim bozuluyor. Kısa vadede yukarı yönlü oynaklık satış fırsatı olabilir.

Altın

Geçen hafta altın fiyatı önemli 1200 dolar desteği altına sarktıktan sonra herhalde yıl sonu bilanço uyarlamaları çerçevesinde açık kapatma faaliyetlerinden kaynaklanan satın almalar ile hafta sonunu tekrar 1200 dolar/ons üzerinde kapattı. Bu süreç altın fiyatını 1210-1230 aralığına kadar yükseltebilir. Ancak uzun dönem olumsuzluklar devam ediyor. Geçen hafta FED’in varlık alımını azaltma kararı yukarı yönde (bullish) beklentisi olan yatırımcıların da havlu atmasına yol açabilir. Zaten yıl boyu ETF yatırımcılarından 73 milyar dolar buharlaşırken altın maden şirketleri de 26 milyar dolar zarar yazdılar.

ABD’de ekonomik toparlanma devam ettikçe FED’in sıkılaştırmaya devam etmesi ve doların güçlenmesi altın fiyatı için olumsuz. Dahası son zamanlarda iyileşme eğilimi gösteren istihdam sektörüne rağmen enflasyonın %2 altında seyretmesi faiz oranlarının uzun süre düşük kalmasına yol açar ki bu da altın fiyatı için olumsuz. Doğal olarak sermaye piyasalarında muhteşem getiriler devam ederken altına talep azalıyor.

Tekrar kısa vade değerlendirmeye çalışırsak opsiyon oynaklıklarından (volatilite) ipuçları alabiliriz. Aşağıdaki grafik’de altın fiyatına dayalı yatırım fonunun (SPDR Gold Shares) altında (OTM) satım (put) opsiyonları ile üzerinde (OTM) alım (call) opsiyonlarının oynaklığı gösteriliyor. Haziran ayında % 6.6 olan oynaklık farkı (spread) bugün itibarı ile % 3.6’ya geriledi. (Bkz. Alt panel ve sağ istatistik paneli). Özellikle, 12 Aralık’dan bu yana farkın azalması hızlandı. Bunun anlamı, altın opsiyon yatırımcıları olası düşmeye karşı sigorta faaliyetlerini azaltıyorlar.

Ayrıca, aşağıdaki grafiği, altın fiyatında beklenen oynaklığı (implied volatility) opsiyonların farklı kullanım fiyatı ve farklı vade yapısı (yeşil eğri 6 ay öncenin beklentisi ve kırmızı eğri bugünün oynaklık beklentisi) açısından değerlendirirsek; OTM satım opsiyonlarının oynaklığı 6 ay öncesine kıyasla bugün daha düşük, diğer bir anlatımla olası düşme beklentisi daha düşük.

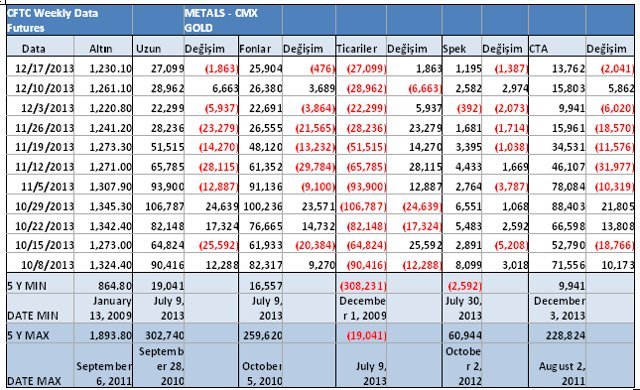

17 Aralık tarihli son takas raporu (CFTC) geçen Salı günü sonrası sert düşüşleri, özellikle Perşembe günkü 40 dolarlık düşüşü yansıtmıyor. Geçen Salı günü itibarı ile 25904 net uzun kontrata gerileyen fon pozisyonları daha da azalmış ve rekor düşük seviyeye gerilemiş olabilir. Fonların yeni yıl uyarlaması muhtemelen pozisyonlarını artırmak yönünde olsa da bunun trend dönüşümü anlamına gelmesi düşünülmemelidir.

1200 dolar seviyesi üzerinde oyalanma düşme momentumunu azaltır ve 1250 dolar boğaların hedefi olur. Bu hafta 1200 altında işlem momentumun devamı ve Haziran dibi 1180 dolar’ın test edilmesine yol açar.

ABD’de beklenenden daha iyi açıklanan üçüncü çeyrek büyüme rakamları petrol piyasasında da talep artışı beklentisini besleyince WTI petrolü iki ayın zirvesi 99.40 dolar/varil’e kadar yükseldi. Ancak, macro ekonomik verilere rağmen WTI ve Brent petrolü kendi iç dinamikleri yada temel ve teknik verileri açısından baskı altına girebilirler. Zira, Libya, İran ve hatta ABD kaya gazı üretiminde artış beklenmesine rağmen OPEC’in arz/taleb’in dengeli olduğunu ve başta Suudi Arabistan, Kuveyt ve Irak olmak üzere üretimi kısmayacaklarını açıkladılar. Oysa İran’a karşı ambargonun yumuşatılması ile bu ülkede üretimin günde 4 milyon varil üzerinde olması planlanıyor. Libya’da iç çatışmalar yüzünden beş ay kapalı olan ihracat limanlarının yeniden servise açılması için güç kullanılacağı açıklanıyor. Libya’nın günde 1.5 milyon varil üretimin 250.000 varil ve daha altına düşmesi, özellikle Brent Petrol’ün 111 dolar/varil dolar üzerine çıkmasına sebep oldu. Dolayısı ile İran ve Libya’daki gelişmeler OPEC’in arz/talep denge beklentisini kolayca değiştirebilir.

Enerji piyasasında en büyük iki benchmark olan WTI ve Brent petrol fiyatı arasındaki fark azalabilir. OPEC’in kısıntıya gitmemesi ve olası Libya ve İran üretim artışları Brent Petrolü baskı altına alırken, WTI petrolü ise Cushing, Oklahama boru hatlarında kapasitenin artması ile destek bulabilir.

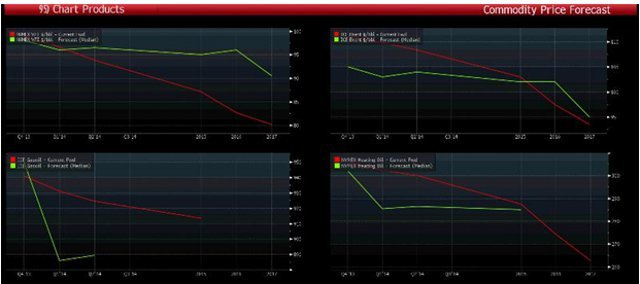

Aşağıdaki tabloda, Enerji analistlerinin ileriye dönük tahminleri (medyan) ve forward fiyatlama rakamları kıyaslandığında her ikisinde de WTI ve Brent petrolün daha düşük seviyelerde denge arayacağı görülüyor.

Grafik olarak da bakılırsa analistlerin WTI ve Brent petrolünde beklentileri forward hesaplamaya göre yüksek olmakla birlikte ICE Gasoil (Motorin) ve NYMEX Heating oil (Mazot) için aksine düşme beklentileri (bearish) görünüyor.

17 Aralık takas raporuna göre fonların net uzun pozisyonları biraz azalmakla birlikte hala çok yüksek. Likidasyon riski devam ediyor.

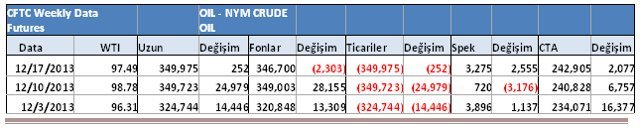

Teknik olarak düşme trendi üzerinde işlem görüyor. Tatil haftasınde sığ piyasa koşullarında 100 dolar direnci test edilebilir. Kısa dönem teknik göstergeler aşırı pahalı bölgede seyrediyorlar. 96.50 dolar/varil ara desteği altında satış baskısı artar.