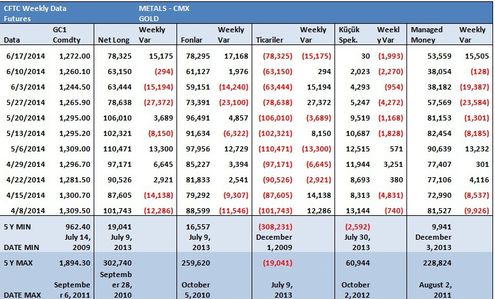

Altın (COMEX)

Bu yıl rekor üstüne rekor kıran S&P500 ve genelde tüm hisse senedi endeksleri altın yatırımına ilgiyi azaltmış ve COMEX Borsasında altın kontratları üzerine açık pozisyon rakamlarını (open interest) 2009 yılından bu yana en düşük seviyeye geriletmişti. Ancak, geçen hafta gözlenen sert yükseliş Irak ve Ukrayna’daki politik kargaşanın arka plan etkisine rağmen asıl hayat suyu FED Başkanı Yellen’in açıklamalarından geldi. Yellen’in düşük faiz oranlarına uzun süre (2015 ötesi) devam edilebileceğini açıklaması altın fiyatına doping etkisi yaptı. Kredi maliyetlerinin düşük kalacağı ve enflasyon tehditinin giderek daha fazla gündeme getirilmesi altın fiyatını destekliyor. Yellen, ABD ekonomisinde pozitif gelişmelerin devam ettiğini, istihdam ve enflasyon konusunda işlerin yolunda gitmesine rağmen düşük faiz oranları ortamının hala gerekli olduğu konusunda kararlı görünüyor.

Geçen hafta kısa dönem dirençleri aşarak artık 1300 dolar/ons üzerinde taban arayan altın piyasasında opsiyon işlemleri bir hayli yoğun. Altını belirli bir fiyattan satın alma hakkını veren Ağustos vadeli 1350 alım (Call) opsiyonları Cuma günü 3419 lot ile yıl boyu 205 lot ortalamasının çok üzerinde işlem gördü. Bu opsiyonun fiyatı bir seans içinde 4 kat üzerinde artarak 1.80 dolardan 8.60 dolara yükseldi. Diğer bir çok opsiyon kullanım fiyatları içinde benzer sıçramalar gözlendi.

Diğer yanda 2010 Ekim ayından bu yana en düşük seviyede seyreden oynaklık olağan üstü yükseldi.

Bundan sonrası için ne beklenmeli? altın piyasında ağırlıklı olarak hala ayıların kontrolünde. Irak ve Rusya politik kargaşası, Yellen’in düşük faiz oranlarına devam edileceği mesajı altına yatırımın hem güven talebi hemde daha rekabetçi olmasına sebep olmakla birlikte rekor üzerine rekor kıran hisse senedi piyasaları likiditeyi sifon gibi emmeye devam ediyor. Ayrıca ETP yatırımların hala 2009’dan bu yana en düşük seviyede olması fonların ve fiziki altın talebinin henüz beklendiği kadar destekleyici olmadığını gösteriyor. Geçen hafta altın fiyatında ki ralli ardından diplerin geride kaldığı kolayca söylenmesine rağmen momentumun yukarı yönde devam etmesini söylemek pek kolay görünmüyor. Yani önümüzdeki günlerde yukarı eğilimli ama bir aralık içinde “range trade” beklentisi makul görünüyor.

Bakır (LME)

Mayıs ayında Çin bakır ithalatı %16 düşmesine rağmen geçen yıl bu döneme kıyasla hala %33 yüksek.

Ancak Çin’in bu satın alma iştahını tehdit eden gelişmeler var. “Qingdao Liman”ında gayri resmi bakır stoklarının (serbest bölge) aşırı yüksek olarak gösterilmesi (muhasebe kayıtlarında hata!) bakır fiyatında aşırı değer kaybına yol açmış, dahası tek bir kargo yükü birkaç kez finansal enstrüman olarak bankalardan kredi almak üzere işleme sokulmuştu. Tertibin anlaşılması ardından Çin Bankaları hayali bakır (demir cevheri yada saya fasulyesi) teminatlarına karşılık dolar bazında ucuz kredi vermek istemiyorlar. Bu tür dolap çevirme ve tertipler piyasalarda endişe yaratır. Ham madde kullanıcıları, trader’lar ve bankalar için belirsizlik problemdir. “Qingdoa liman”ında sergilenen bu oyun sonrası bakır fiyatı %10 değer katbetmişti. Kısa dönemli bu çalkantı ardından toparlanan bakır fiyatı küresel arz/talep verileri açısından da net bir yön oluşturmuyor. Aşağıdaki grafik’de bakır talebinin yüksek olduğu görülmekle birlikte son birkaç yıldır görülen bakır üretim açığı Uluslararası Bakır Çalışma Grubu’nun (ICSG) açıklamasına göre, 2014’te 405.000 ton, 2015’te ise 595.000 ton üretim fazlasına dönüşecek.

Diğer yanda bir başka belirsizlik borsa stoklarından geliyor. Toplam LME, Shangai ve COMEX stokları 259.000 ton ile (geçen yıl 935.000 ton) en düşük seviyeye geriledi ama kuşkular var.

Stok seviyelerinin düşmesi ile LME kontratların “backwardation” son iki yılın zirvesine yükseldi. Normal olarak spot fiyatın yüksek olması üretimi ve stoklara teslimatı destekler ve stokların artmasına yol açar. Ancak yukarıda bahsedilen serbest bölge stoklarındaki tertip ile bakır fiyatları sert bir şekilde değer kaybetmiş ve “backwardation” azalmıştı. Çin’de serbest bölge stok rakamları (600.000-700.000 ton?) güven vermiyor, biraz kafa karıştırıyor. Dolayısı ile düşük borsa stok rakamlarının ne kadar güvenli olduğu sorgulanıyor.