Türkiye Cumhuriyet Merkez Bankası, yeni başkanı Murat Çetinkaya liderliğinde ilk kez bir Para Politikası Kurulu düzenleyecek. BloombergHT anketine katılan 18'i yerli, 7'si yabancı ekonomiste göre, toplantıdan üst banttan 50 baz puanlık faiz indirimi sonucu çıkacak http://www.bloomberght.com/haberler/haber/1873700-bloomberghtnin-tcmb-beklenti-anketi-sonuclandi

Ben de Mart başındaki yazıda bir faiz indirimi gelme olasılığını değerlendirmiş http://www.bloomberght.com/yorum/gokhan-sen/1858967-turkiyede-faiz-indirimi-mi-geliyor ve ardından indirimi analiz etmeye çalışmıştım http://www.bloomberght.com/yorum/gokhan-sen/1866221-adim-adim-tcmb-karari

DIŞ KOŞULLAR

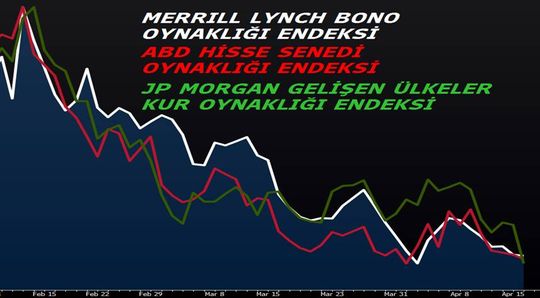

Merkez bankasının faiz indirdiği Mart ayında küresel koşullarda oldukça güçlü ancak henüz kısa vadede ortaya çıkmış iyileşmeler yaşanmıştı. Fed'in faiz artırım şokunun atlatılması, sonraki artışların zamana yayılacağının anlaşılması ve bizzat Fed'in kendisi tarafından artış sayısı tahmininin 4'ten 2'ye indirilmesi sayılabilecek gelişmeler arasında. Japonya Merkez Bankası'ndan daha fazla indirim beklentilerinin piyasalara sızması, Avrupa Merkez Bankası'nın ise desteği bir doz daha artırması da diğer gerçekler. Çin makrosunun istikrar kazanma emareleri ve Brezilya'daki kısa vadeli rahatlama ve buna eşlik eden emtia fiyatları resmin son bileşenleri.

Risk göstergeleri bu zaman zarfında yukarıdaki olgulara paralel olarak gevşedi ve küresel oyuncuların risk alma iştahlarında belirgin artışlar yaşandı. Şubat ile Nisan ayları arasındaki değişimi kaydetmek gerekiyor. Bu, faiz-kur-Borsa bacaklarının aynı anda sakinleştiklerini ve bunun küresel bir fenomen olduğunu bize anlatıyor.

İÇ GELİŞMELER

Yurt içinde özellikle makro gelişmeleri not etmek gerekiyor. 80 milyar dolardan gelen cari açığın Şubat verilerine göre 30 milyar dolar mertebesine, başka bir deyişle cari açığın %4,4'üne inmiş olması oldukça önemlidir. Manşet enflasyonun (TÜFE) %9,60'tan 2 puan gevşemesi bir başka veridir. Ancak çekirdekteki geri çekilme henüz oluşma safhasındadır ve -muhtemelen yükselmeye devam eden Reel Efektif Kur ile beraber hızlanacaktır*- fiyat istikrarına odaklı bir merkez bankası için hala bir huzursuzluk sebebidir.

Piyasa, 60 milyon dolardan 20 milyon dolara inen döviz satım ihalelerine tepki vermemiş hatta kur sepeti Mart toplantısından bu yana seyrettiği yaklaşık 3 -3,08 bandının altına yakındır. Türkiye'ye portföy akımları son çeyrekte hızlanmış ve piyasa faizleri gerilemiştir. Gösterge niteliğindeki 2 yıllık tahvilin bileşik faiz cinsinden 8 haftada 2 tam puandan fazla aşağı kaydığı gözlemlenmiştir.

Kurum içinden yapılan başkan ataması ile birlikte TCMB kaynaklı risk primi oluşmamış ve Türkiye CDS'leri bu olayın da içinde bulunduğu bir dizi gelişmeyi Şubat ayındaki kısa vadeli zirvesinden 80 baz puan gevşeyerek fiyatlamıştır (5 yıllık USD cinsi kredi temerrüt takası).

UYGUN POLİTİKAYI ÜRETMEK

Merkez bankasının finansal istikrarı gözeterek fiyatlar genel düzeyini istenilen aralıkta tutmaya adanmış bir kurum olduğu yeni başkan Çetinkaya tarafından TCMB görev teslim töreninde bir kez daha vurgulandı. Bankanın görevi ve yeni başkanın da doğal teyiti ile birlikte bu görevi yerine getirmek için uygun bir politika izlenmeye devam edeceği piyasa oyuncularının ve reel sektörün de geniş bir kesiminin öngörüsüdür. Bunun nasıl yapılacağı ise piyasa ekonomistlerinin ayrıştığı nokta. Ancak 50 baz puan ile 25 baz puan arasında büyük bir fark var mı bundan emin değilim. Bu sebeple, borç verme faizi olarak da andığımız koridorun üstü / bandın üstünden yapılacak indirimler ile sadeleştirme / faiz indirim adımlarının devam edeceğini düşünüyorum.

Borç alma faizini indirmek ya da politika faizini indirmek bana göre lüzumsuz bir politika sinyali üretecek ve gereksiz yere 'dovish / güvercin' bir ton yaratacaktır.

Döviz satım ihalelerinin neden sonlandırılması gerektiğini daha önceki yazılarda tartıştığım için tekrarlayarak okuyucuyu daha fazla yormak istemem ancak ihalelerin piyasada önemli bir döviz talebi olmaması sebebiyle bitirilmesi ve buradan kalıcı likidite yaratılması gerektiği kanaatindeyim. Merkez bankasının 100 milyar TL'ye yaklaşan fonlamasını ise yüklü bir biçimde değil ancak piyasa koşullarına göre yavaş yavaş faizi indirerek sürdüreceği düşüncesindeyim. Burada, enflasyonun özellikle belirleyici olacağı beklentisindeyim.

Bandının üstünden ise 25 baz puanlık bir indirimin gerek henüz başlamış çekirdek enflasyon dönüşüne gerekse de piyasalara daha net bir mesaj olacağını düşünüyorum. Ayrıca, faiz indirim sürecinin ölçülü adımlarla da devam ediyor olması beklentiyi canlı tutacağı için bana kalırsa ileriki toplantılar adına çok daha güçlü bir araç olacaktır. İleride yapılmış olacak faiz indirimlerini 2 toplantıda mı yapmak daha etkili ve az riskli olur yoksa bunu daha uzunca bir süreye yaymak mı sorusunun özellikle merkez bankasının piyasa departmanına danışılarak verilmesi gereken bir karar olması gerektiğini düşünüyorum. Faiz indirimi önemli ancak faiz indirimi beklentileri en az onun kadar etkili bir araç olabilir.

Piyasanın ise kurumsal devamlılık, ölçülü kararlar alınmış olması, ekonomik gerçeklerin benzer tonda vurgulanması ve devam eden risk iştahı gibi kanallarla olumlu etkilenmesini beklerim. Kararları takiben faizlerde düşüş eğiliminin sürmesi, TL'de istikrarlı seyrin devam etmesi akla en yakın senaryolar.

Kompozisyonu bozuk büyüme, cari açıktaki yapısal sorunlar, reformların hayata geçme süreleri, düşük merkez bankası rezervleri gibi maddeler ise orta vadede üzerinde mutlaka kafa patlatmamız gereken alanlar olmaya devam ediyor. Merkez bankası politikaları ölçülü şekilde ayarlansa da ayarlanmasa da.

* REER, Eylül ayında gördüğü dipten %11 yükselmiştir