Türkiye Cumhuriyet Merkez Bankası (TCMB), geçen hafta düzenlediği Şubat ayı Para Politikası Kurulu (PPK) toplantısında herhangi bir değişikliğe gitmeyerek Aralık ayından itibaren uyguladığı “ilginç finansal deneyde” bekleme moduna geçti. Beklentiler paralelinde olan bu kararın ardındaki esas neden, atılan politika adımlarının arzu edilen sonuçları verip vermediğinin gözlemlenmesi idi. Zira, her sosyal bilimde olduğu üzere ekonomide de atılan adımların nihai etkisi bir süre sonra vuku bulabiliyor. Arka arkaya alınan kararlar aşırı doz riskine yol açabileceğinden dolayı, uygulamanın ara bir safhasında beklemeye geçmek gerekebiliyor. TCMB’nin de bunu yaptığı kanaatindeyim.

PPK toplantı sonucuna bakılırken öncelikle rakamsal değişimlere odaklanılır. Halbuki, bir sayfalık karar metninde yer alan niteliksel değişiklikler de en az faiz oranları kadar önemlidir. Bu nedenle karar metni, bir önceki toplantı sonucu ile yan yana koyularak detaylı bir şekilde incelenir. Şubat ayı toplantısı sonrasında da aynı yöntemi uyguladım ve TCMB’nin değerlendirmelerinde niteliksel anlamda önemli sayılabilecek değişiklikler olduğunu gözlemledim. Bunlar önümüzdeki döneme ışık tutabilecek ipuçları taşıyordu.

Ocak ve Şubat ayı PPK sonuç bildirgeleri arasında temel olarak iki adet niteliksel değişiklik vardı: a) Ocak toplantısında toplam talep koşullarının enflasyon üzerinde yukarı yönlü bir baskıya neden olmadığı belirtilirken, Şubat ayında bu ifade kullanılmayarak toplam talebin enflasyonu olumsuz bir şekilde etkileyebilecek düzeye geldiği ima edilmiştir. Ancak, TCMB’nin son dönemde attığı adımlar ile iç talep kaynaklı baskının sınırlanacağı temennisinde bulunulmuştur. b) Ocak ayı toplantısında enflasyonun yıl sonunda %5.5 olan TÜFE artış hedefiyle uyumlu gerçekleşeceği tahmin edilmişti. Ocak sonunda açıklanan enflasyon raporunda yıl sonu tahmini %5.9’a çekilerek negatif anlamda bir miktar güncellenmişti. Şubat toplantısı sonucu gösterdi ki, tahminlerde bir miktar daha bozulma var. Enflasyonun yıl sonunda %5.9’luk tahmine yakın bir düzeyde gerçekleşeceği ifade edilerek sınırlı bir miktar sapma için açık kapı bırakılırken enerji ve diğer emtia fiyatlarında gözlenen hızlı artışların enflasyon üzerinde ilave bir risk unsuru teşkil ettiğine dikkat çekiliyor.

PPK sonuç metninde yer alan bu iki niteliksel değişiklik daha basit bir ifadeyle şu anlama geliyor: Toplam talep koşullarındaki iyileşme, emtia fiyatlarının genelinde yaşanan artış ve metinde belirgin bir şekilde yer almasa da TL’deki değer kaybı TCMB’nin enflasyon bakışında belirgin anlamda bir değişikliğe yol açmış. Bir önceki toplantıda enflasyonla ilgili önemli bir endişesi olmayan TCMB’yi Şubat ayında oldukça temkinli bir ruh hali ile gözlemliyoruz. Daha teknik bir ifade ile güvercinvari bir duruştan hafif şahince bir duruşa kayan bir para otoritesi ile karşı karşıyayız.

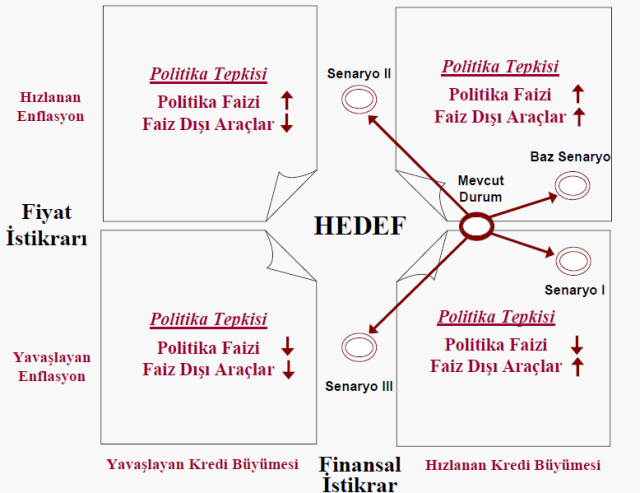

Bu duruş değişikliğinin para politikası uygulaması üzerindeki etkisi ne olabilir? Aslında TCMB bu soruyu değişik şekillerde yanıtlamıştı. Tüm sunumlarda kullanılan, fiyat ve finansal istikrarı temin etmek üzere izlenecek senaryoları içeren para politikası şemasında TCMB’nin hangi koşulda ne tür bir uygulama izleyeceği açık bir şekilde belirtilmişti. Yavaşlayan enflasyon ve hızlanan kredi büyümesi karşısında politika tepkisinin düşük politika faizi ve yüksek zorunlu karşılık oranı olacağı belirtilmiş ve bu bileşim Aralık-Ocak aylarında uygulanmıştı. Aynı şemada, hızlanan enflasyon ve hızlanan kredi büyümesi karşısında yüksek politika faizi ve yüksek zorunlu karşılık oranının uygun bir politika bileşimi olabileceğine işaret edilmişti. TCMB’nin Şubat ayı PPK toplantısı sonucundan edindiğim izlenim, TCMB’nin konjonktür değerlendirmesinde değişiklik olduğu ve yukarıda işaret ettiğim ilk senaryodan ikincisine doğru kaymaya başladığı yönünde...

Konjonktür değerlendirmesinde bu yönde olabilecek bir değişiklik somut olarak ne anlama geliyor? TCMB, Şubat ayı para politikası toplantısında herhangi bir değişikliğe gitmeyip bir süre beklemeyi tercih ederek konjonktür değişikliğine ilişkin bazı sinyallerin kalıcı olup olmadığını test edecek. Bu kapsamda, iç tarafta iktisadi faaliyetlerin düzeyine ilişkin veriler, kredilerdeki gelişmeler, fiyatlama davranışları; dış tarafta ise gelişmiş ülkelerdeki iktisadi faaliyetlerin düzeyi ve emtia fiyatlarındaki gidişat yakından izlenecek. Kısacası, TCMB’nin aşırı derecede veri bağımlısı olduğu bir döneme giriyoruz.

İçeride son dönemde açıklanan makro ekonomik verilerin tamamı iktisadi faaliyetteki canlanmanın ivme kazandığına işaret ediyor: Geçen hafta açıklanan istihdam raporu, KDV ve ÖTV rakamları ile tüketici güven endeksi bu yargıyı fazlasıyla teyit eder cinstendi. Kredilerdeki artış oranı, sınırlı bir miktar ivme kaybetse de hala arzu edilen düzeyin çok üzerinde seyrediyor (Kredilerde yılsonu etkisini bertaraf etmek adına 24 Aralık - 4 Şubat tarihleri arasını baz alıp, döviz kuru etkisinden arındırdığımızda yıllık artış rakamını yaklaşık %40 olarak hesaplıyoruz). Enflasyon cephesinde, üretici fiyatlarındaki sert yükselişin önümüzdeki aylarda tüketici fiyatlarına yansıması kaçınılmaz. Yani, içerideki verilerin tamamı “hızlanan enflasyon” ve “yavaşlamayan kredi artışı” koşullarına işaret ediyor.

Yurt dışında, gelişmiş ülkelerden gelen güçlü canlanma sinyalleri ve gelişmekte olan ülkelerden gelen aşırı ısınma belirtileri dış talep koşullarının kademeli bir şekilde iyileşmeyi sürdüreceğini gösteriyor. Bu paralelde, emtia fiyatlarındaki yükselişin hatırı sayılır bir kısmı spekülatif olsa da, toplam arz ve talep değişkenleri fiyat artışlarının süreceğini işaret ediyor. Gelişmiş ülke merkez bankalarının niceliksel genişleme adımlarını da bir süre daha devam ettirecekleri aşikar. Yani, yurt dışından gelen sinyaller de konjonktür değişimine işaret eder yönde...

Sonuç itibariyle, görünen o ki, TCMB bir süre bekledikten sonra dört yapraklı senaryo şemasının güneydoğusundan kuzeydoğusuna doğru sıçramak durumunda kalabilir. Yani, politika faizinde artırıma gitmesi gerekebilir. Ne yazık ki, genel seçimlere dört aydan kısa bir süre kalınmışken bu yönde bir adım atılması neredeyse imkansız. Bu nedenle de TCMB’ye düşen, zorunlu karşılık oranlarında belirgin bir miktar daha artırıma giderek toplam talep koşullarını faiz dışı araçlarla baskı altına almak ve yurt dışı kaynaklı fiyat artışı baskılarının hafiflemesi yönünde dua etmek olacak. Eğer gidişat TCMB’nin arzu ettiği paralelde olursa seçim sonrasında sınırlı oranda bir faiz artışı ile denge sağlanabilir. Aksi takdirde, seçim sonrasında bizi yüksek oranda bir faiz artışı bekliyor olabilir. Bu görünüm değişikliğinin mali piyasalar açısından ne anlam ifade ettiğini bir sonraki yazımda ele alacağım.