İMKB-100 endeksi Kasım 2011’de görülen tepe noktasından bugüne ABD doları bazında yaklaşık %20 düştü. Buna paralel olarak İMKB banka endeksi ise ABD doları bazında %30’a yakın bir değer kaybetti. Gelinen bu noktada yatırımcılar doğal olarak İMBK endeks değerlemesinin yeni pozisyon açmak için çekici olup olmadığını merak ediyor olmalılar. Endeksin yerel ya da yabancı para cinsinden verili bir tarih aralığında ne kadar değer kaybettiği ya da kazandığı esasında yanıltıcı olabilir. Eğer hisse senetleri tepe noktasında değerleme açısından zaten yüksek bir seviyedeyse ve “olması gereken değere” dönüş yaptıysa, tekrar o seviyelere çıkması için bir takım koşulların oluşması gerekir. Bilindiği üzere bir şirketin değerini uzun dönemde yarattığı karlılık ve sermayenin maliyeti belirler. Ancak kısa vadede hisse senedi değerlerini etkileyen bir çok faktör (likidite tercihi, risk primi, spekülasyon, vb.) vardır. Biz analistlerin görevi, kısa vadeli faktörleri göz ardı etmeden, hisse senetlerinin uzun dönemde “olması gereken değeri”ni tahmin edip, yatırımcılara tavsiyede bulunmak olarak özetlenebilir.

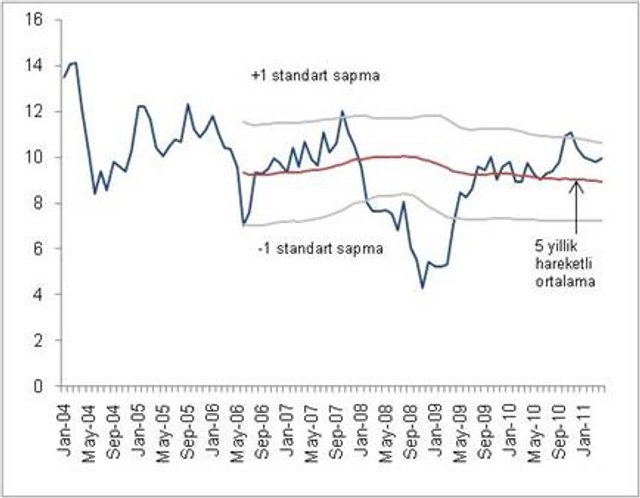

Bir hisse senedinin veya endeksin fiyat-kazanç oranı piyasada en çok kullanılan değerleme göstergelerinin başında gelir. Buna göre, MSCI Türkiye endeksinin, 1 yıl sonrasının beklenen karlarına göre hesaplanan 1YS F/K oranının yaklaşık 10x seviyesinde olduğunu görüyoruz. Grafik 1.'de görüldüğü üzere İMKB endeksinin Kasım ayındaki ortalama 1YS F/K oranı yaklaşık 11x seviyesindeydi. Ay içinde gördüğü tepe noktasında ise bu oran 12x seviyesine ulaşmıştı. Teknik dille ifade edersek, endeksin 1YS F/K çarpanı Kasım ayında 1 standart sapma bandının üzerine yükselmiştir. Diğer yandan endeksin 1YS F/K çarpani 5 yıllık hareketli ortalamasının 9.5x olduğunu görmekteyiz. Grafik 1. de de açıkça görüldüğü üzere İMKB endeksi değerleme anlamında, uzun dönemli ortalama çarpanına dönüş eğilimi göstermektedir. Bu dönüş eğilimi, endeks değerlemesi 1 standart sapma bandının ne kadar üzerine (aşağısına) çıkarsa (inerse), o kadar güçlü olmaktadır. Örneğin, endeksin 1YS F/K çarpanı Mart 2006'da yine o tarihe kadar gördüğü en yüksek seviyelerden birisi olan 12x seviyesini geçmişti. Bunu takip eden 2006 yılı 2. çeyreğinde baş gösteren GOP kur krizi sırasında ise bu rakam hızla 7x seviyesine (yani -1 standard sapma bandı) inmişti. Endeks değerlemesinin daha sonra hızla uzun dönemli ortalamasını da geçip, Ekim 2007’de tekrar 12x çarpan seviyesine (yani +1 standart sapma uzerine) çıktığını gözlemlemekteyiz. Bu seviyede tutunamayan endeks değerlemesi, Mart 2009’da tarihinde gördüğü en düşük seviyeye (4x) düşmüştü.

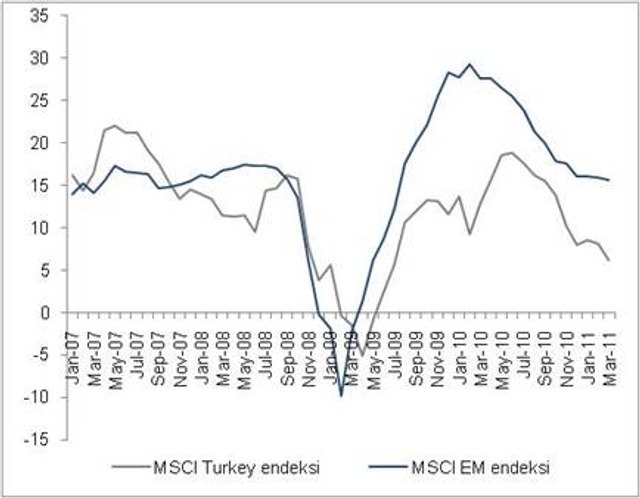

Bizce endeksin bugünkü değerleme seviyesi de tek başına fazla bir anlam ifade etmemektedir. Daha anlamlı bir resim ancak benzer Borsaların hangi seviyede olduğuyla da yakından ilintilidir. MSCI Türkiye endeksi bugünlerde MSCI EM endeksine göre %10 iskonto ile işlem görmektedir. 2004-2011 ortalama iskontosunun %15 olduğu göz önüne alınırsa, bu seviyenin makul olduğu düşünülebilir. Ancak aşağıda sıralanan nedenlerden dolayı İMKB’nin daha yüksek bir iskonto ile işlem görmesi gerektigini düşünmekteyiz. 1) Düşük kar büyümesi: MSCI Türkiye endeksinin 2011 yılı için beklenen hisse başına kar büyümesi yıllık %5 iken, MSCI EM endeksi için bu rakam %20 (bknz. Grafik 2), ve 2) Yüksek sermaye maliyeti. GOP’a göre daha düşük kar büyüme beklentisi, banka karlarının düşük olmasından kaynaklanmaktadır. Diğer bir deyişle, banka karlarında tekrar GOP seviyesinde bir büyüme yakalanamazsa, endeksin daha yüksek bir seviyeye çıkması oldukça zor görünmektedir. Bu savımızı destekleyen diğer bir unsur da faizlerde gözlemlenen yükseliş eğiliminin önümüzdeki dönemde de devam etmesi olasılığıdır. Düşük kar büyümesinden kaynaklanan değerlemelerdeki düşüşler bir noktaya kadar düşük sermaye maliyeti ve hisse senedi risk primi ile dengelenebilir. Ancak Merkez Bankası’nın (ve diğer MB’lerin) sıkılaştırıcı para politikası ve enflasyonda görülen yükseliş eğilimi faizlerin ve dolayısı ile sermaye maliyetinin artmasına yol açması kaçınılmaz görünmektedir. Bu durumda Türk hisse senetleri değerlemesinin, önümüzdeki aylarda, uzun dönemli ortalamasına (9x seviyesi) dönmesini beklemekteyiz. Bu seviyenin daha da altına inilmesi durumunda (örnegin 7-8x), Türk hisse senetlerinin ucuz kaldığını düşünebiliriz. Tabii ki, bu global piyasaların durumuna da bağlı olacaktır.

Grafik 1. MSCI Turkey endeksi 1YS F/K oranı

Grafik 2. 1 YS beklenen hisse başına düşen kar büyüme oranı