Bankalar düşerken - II

COCO - DURUMA GÖRE DÖNÜŞEN BONOLAR

Contingent Convertible bonolar bir duruma göre kayıpları beraber göğüslemeyi sağlayan birer finansal enstürman. Bu araçlar özellikle küçük yatırımcılar için ihraç edilen ve sermaye benzeri birer bono aslında. 100 milyar euroya yakın tutarla ihraç edildiği düşünülen bu bonoların aslında en büyük özelliği gönülsüz yatırımcılara birer seçenek sunması.

Finansal krizden sonra varını yoğunu banka sermayelendirmek için harcayan özel yatırımcılar bir noktadan sonra yeter deyince bulunan çözüm CoCo bonolar oldu. Sermaye benzeri sayılan bu varlık sayesinde bankalar sermaye yeterlilik rasyolarını şişirirken yatırımcılar da yeni bir seçeneğe kavuşmuş oldular. Böylece herkes mutlu oldu. Ta ki bu bonoların klozları çalışmaya başlayınca.

Şu BIS (Bank for International Settlements - bankaların bankası diyelim) dökümanından okuyabileceğiniz gibi, bonoların iki püf noktası var http://www.bis.org/publ/qtrpdf/r_qt1309f.pdf

İlki, tetik mekanizması. Bono bir olay ve / veya durum karşısında tetiklenebilir. Bunun olması halinde ise zarar absorbe etme mekanizması devreye girer. Tetikler ne olabilir? Sermaye yeterlilik rasyosunun belli bir oranın altına düşmesi, piyasa değerinin belli bir seviyeyi kırması gibi. İşte bunlar meydana geldiğinde devreye iki türlü aksiyon girebilir. İlki, bononun hisseye dönüşmesi. Artık bankaya ortaksınız, hayırlı olsun. Diğeri ise bir anapara zararı yazarak bu pozisyondan çıkmak. Peki tahvil sahibi adına ödül nerede? Tabii ki zengin faizle. Ne var ki piyasalar ya da ekonomi terse dönünce işte bu bonosu olan bankalar satılmaya başlanıyor.

SON PİYASA TÜRBÜLANSI

CreditSight analistinin Deutsche Bank'ın CoCo bonoların kuponunu ödeyemeyebileceğini yazması ile gözler bir anda bu sektöre döndü. Zaten sallantıda olan banka hisseleri bu haberlerle beraber yenilenmiş bir satış dalgası yaşadılar. Kimi bankalarda yıl başından bu yana yaşanan satışlar %30'u buldu. Deutsche Bank hisseleri ise aynı periyot için %40'tan fazla düştü. Analistin tahmini gerçekçi görünmese de sayılara ve oranlara yakından bakmakta fayda var.

Aşağıdaki grafilk aynı kurumun farklı bir raporundan alınmıştır. Değerlendirme ise artık size ait olabilir.

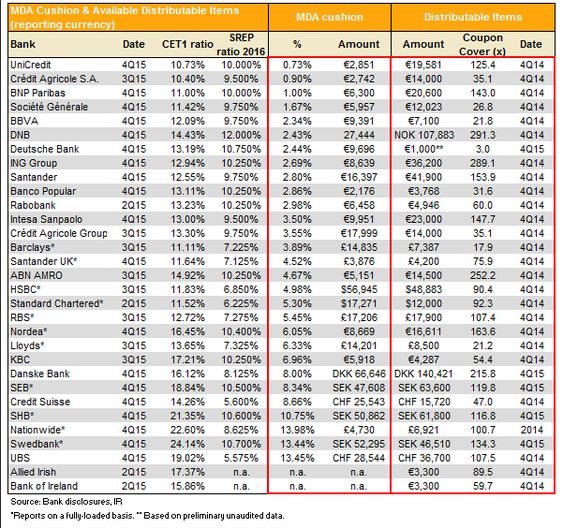

Tabloyu çok kısaca özetlemek isterim. En solda banka adı ve aynı sütunda bankaların sermaye yeterlilik rasyoları görülüyor. Sermaye yeterlilik rasyoları (CET1) ve Avrupa Merkez Bankası denetimine göre sermaye yeterlilikleri (SREP) arasındaki fark MDA Cushion bölümünde mevcut. MDA kavramı, en çok dağıtılabilir miktar anlamına geliyor. Çift yastıklı AB tanımlı sermaye sisteminde eksik kalınması durumunda banka bazında hesaplanıyor. Konuya ilişkin daha fazla bilgi edinmek isteyenler için bankacılık otoritesinin (EBA) iki belgesini paylaşıyorum.

https://www.eba.europa.eu/documents/10180/983359/EBA-Op-2015-24+Opinion+on+MDA.pdf . En sağ sütunda ise dağıtılabilir maddeler görülüyor. Kuponları ödeyebilecek kısımlar da buradan hesaplanıyor. Bütün bilgiler elde olduğuna göre şimdi yorumlama çabasına girişelim.

Öncelikle, Unicredit ve Fransız bankalarının en az koruma kalkanına sahip oldukları göze çarpıyor. UBS ve Credit Suisse gibi İsviçre bankalarınınsa oldukça korunaklı olduklarını görüyoruz. Diğer yandan, sermaye yastıkları vs gibi teknik hesaplamalar ülkeden ülkeye farklılık gösterebiliyor. Bu yüzden sisteme ilişkin genel kanı sermaye yeterlilik rasyolarının sağlam olduğu yönünde. Avrupa bankalarının sermaye yeterlilikleri neredeyse TÜrk bankaları kadar!

CoCo kısmında ise asıl bakılması gereken yer en sağ sütun. Keza bankaların ödeyebilecekleri kese o kese. Yani müsait olan dağıtılabilir keseden bahsediyorum. Burada korunan karlar ve diğer dağıtılabilir rezervler duruyor. İşte bonoların kuponları da buradan ödeniyor. Tablodan görülebileceği üzere Deutsche'nin buradaki değeri mukayeseli olarak oldukça düşük. İşte yatırımcıları endişelendiren de bu oldu. Ya banka hesap yılı içinde faaliyet zararı yazar ve bu ödenebilir miktar da aşağı gelirse? İşte bu spekülasyonla bankanın 0.3 defter değerine kadar satıldığını gördük ancak Deutsche (D) buna tahvil geri alım programı açıklayarak cevap verdi (bu tahvilleri değil ancak 5 milyar euro değerindeki fakrlı tahvilleri, bankanın toplam ihraç etmiş olduğu tahvillerin büyüklüğü 140 milyar euro civarında hesaplanıyor). Bu bölümde zayıf görünen diğer bankaların da aynen D gibi satıldığını gördük.

Bana kalırsa bankacılığın sorunları bir deniz ve CoCo konusu burada ancak bir balık olacak nitelikte. Başkaca yerlere bakmalı, başka sorunları çözmeli. Bankaların sorunları daha köklü ve uzun vadeye yayılmış durumda. Ancak hayatımızdan da bir CoCo bono paniği geldi, geçti...