Finansal piyasalarının Yunanistan seçimlerine tepkisi uzun sürmedi. paritesi ‘sadece’ 1.27 seviyesine giden yolda tepki verirken, 1.26 seviyesinin de altına sarkmadığına şahit olduk. Aynı şekilde yüksek betalı para birimlerinde, petrol ve hisse senetlerinin tepkisi de yeterince etkileyici olmadı. Kayıtsız tepkinin altında yatan birkaç sebep şu şekilde sıralanabilir;

Analistler, seçim sonuçları üzerine kesin bir tahmin yürütmekte isteksiz iken, piyasalar aslında Yunanistan haberini önceden fiyatladılar. Geçtiğimiz hafta, Salı gününden Cuma günü kapanışına kadar, Yunan hisse senedi piyasası belirgin seçim beklentisiyle %14,1 ralli yaptı. Aynı zaman dilimi içerisinde, Euro/Dolar paritesinin genel hatlarıyla 1.250 seviyesinden 1.265 seviyesine yükseldiğini gördük. S&P 500’deki yükseliş ise %2,5 olarak gerçekleşti. Bu çerçevede hafta başındaki tepkisizliğin nedeni: piyasaların çoktan söylentileri fiyatlamasıydı.

Yunanistan mikrofonu İspanya’ya bıraktı

İspanya odaklı haberler, Euro/Dolar paritesine hükmetmekte gecikmedi. İspanya 10 yıllık tahvil faizlerinin, sürdürülemez kabul edilen %7 seviyelerinin bu yüzyılda ilk kez üzerine çıkması ve İtalyan 10 yıllık tahvil faizlerinde de %6.11 seviyelerine şahit olunması odak noktasını değiştirdi. Haftanın 2. Gününde ise, piyasalar bağımsız denetleme kuruluşlarının İspanya Bankaları raporunu beklerken, kesin rakamların Eylül ayı içerisinde kesinleşeceği haberi geldi. İspanya ve İtalya’nın, Yunanistan’a olan olası kredi dilimlerini ödemesi ise ayrı bir soru işareti olarak akıllarda kalmaya devam ediyor.

Her ne kadar Yunanistan seçimlerinin %30 oy oranıyla galibi olan Yeni Demokrasi Partisi temsilcilerinin, Birleşik Sol partisi (RYSOS) ve Pan-Helenik Sosyalist Partisi (PASOK) ile geçerli bir koalisyon kuramama olasılığı bulunsa da yatırımcıların odağının hızlı bir şekilde değiştiğine bu hafta şahit olduk. Meksika’da gerçekleşen G20 zirvesinin gündeminde de hiç şüphesiz Euro bölgesi borç krizi vardı. Toplantı sonuçlarından herhangi bir hayal kırıklığı Euro’ya satış getirebilirdi. G20 zirvesinden çıkan somut göstergelerden bir tanesi de IMF’nin kredi kapasitesinin genişlemesine yönelik kararlardı. Dünyanın ikinci büyük ve BRIC ülkelerinin en büyük ekonomisine sahip olan Çin, 43 milyar dolarlık bir yardımda bulunacağını açıklarken, diğer iki BRIC üyesi Hindistan ve Rusya ise finansman katkılarında 10’ar milyar dolarlık artışlar yapacaklarını ifade ettiler. Uzun yıllar IMF ile birçok gözden geçirme anlaşmasına imza atan ve yaklaşık 50 milyar dolar kredi kullanan Türkiye ise IMF’nin sorunlu ülkelere yardım yapmak için oluşturduğu fona 5 milyar dolara kadar katkıda bulunacak.

Fed ne büyüklükte bir ‘twist’ yapar?

Piyasaların haftanın ortasındaki odağı ise Fed’in faiz toplantısında... Çeşitli senaryolar yer almaya devam ederken, gün içinde BloombergHT’ye konuk olan MIT Öğretim Üyesi, Prof. Dr. Daron Acemoğlu’da, Fed’den büyük bir niceliksel genişlemeye gideceğini beklemediğini belirtti. Para politikasının ABD ekonomisine yapacağı şeylerin sınırlı olduğunu dile getirirken, ancak para politikalarının Avrupa Ekonomisine destek olabileceğine değindi. Olası senaryolara göz atalım...

2 gün süren FED toplantısının ardından, ABD ekonomisine ilişkin tahminlerin güncellenmesi bekleniyor. En son gelen veriler ekonomideki ivme kaybının belirgin hale geldiğine dikkat çekiyor. Buna bağlı olarak da Fed’in ABD ekonomisine yönelik verilerde aşağı yönlü revizyonu bekleniyor. Piyasa oyuncularının Fed’den duymayı beklediği rakamlar şu şekilde: 2012’de ABD ekonomisinin %2,4–2.9 aralığında büyümesi, işsizliğin ise 2013 sonunda %7’li seviyeleri gerilemesi...

QE3

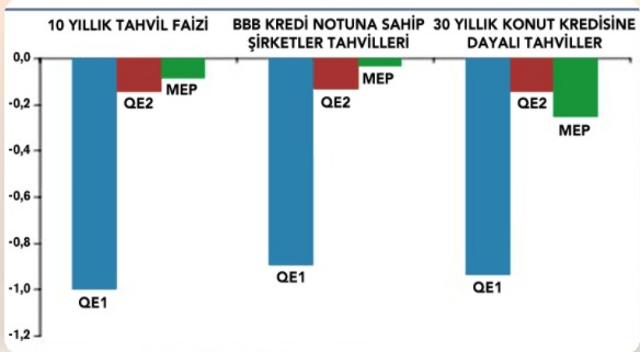

Fed’in daha önceden 2 kez hayata geçirdiği parasal genişleme, kimilerince helikopterle para dağıtmak olarak dile getirilen, diğer bir deyişle Fed’in piyasadan uzun vadeli devlet tahvilleri ve konut kredilerine dayalı tahviller satın alması ve piyasaya verdiği likiditeyi geri çekmemesi olarak tanımlanabilecek bir yöntem. Daha önceden 2 kez gerçekleştirilen parasal genişlemenin faizler üzerinde etkili olduğu ancak daha sonrasında etkisini yitirdiği görülüyor. Fed’deki şahin üyeler dikkate alındığında ve ABD ekonomisindeki verilerin acil ve güçlü bir paket açıklanmasına şu an ihtiyacı olmadığını düşünenler, Fed’in QE3 kararı olasılığını düşük görüyorlar. QE3 gelmesi durumunda ise beklenecek piyasa tepkileri şu şekilde: Hisse senedi ve emtia fiyatlarında yukarı yönlü hareket, tahvil faizlerin düşmesi, Dolar’da görülebilecek değer kaybı sebebiyle TL’nin de içinde bulunduğu gelişen ülke kurlarında değer kazançları...

Fed’in 2014 sözünün uzatılması

Daha önceden de hatırlayacağımız üzere, Fed faizi 2014’e kadar düşük tutma sözü vermişti. Toplantı sonuçlarına yönelik beklentiler arasında, Fed’in bu tarihi 2015’e kadar uzatması olasılığı da bulunuyor. Ancak bu kararın tek başına yetersiz olacağına inanan yatırımcılar, bu yönde bir kararın likiditiye doymayan piyasa oyuncuları için havada kalan bir haber olabileceğini düşünüyorlar.

Fazla rezervlerin durumu

Fed hali hazırda bankaların kendinde tuttuğu atıl para için %0.25 faiz ödüyor. Olası senaryolar içinde, yaklaşık $1,5 trilyon civarında olan bu likiditenin piyasaya çıkmasını teşvik etmek adına, Fed’in faizleri indirebileceği konuşuluyor. Bernanke’nin önceki senato konuşmalarından bir tanesinde, bu faizin sıfırlanmamış olmasını, kısa vadeli para piyasasını bozmak istememelerine bağlamıştı. Bu anlamda, faizin sıfırlanması olmasa da indirilmesinin söz konusu olabileceği konuşuluyor.

Operation Twist’in uzatılması

Eylül 2011’de Fed’in portföyün de bulunan $400 milyar tutarındaki kısa vadeli tahvilleri, 10 yıl ve daha uzun vadeli tahvillerle değiştirmeye, yani diğer adıyla operation twist programını uygulamaya başladı. Fed’in değişim programı, ABD verim eğrisinde kısa vadelerde önemli bir faiz hareketine yol açmadan, uzun vadeli faizleri düşürmeyi başardı. Birçok piyasa oyuncusu tarafından öngörülen senaryo da, eğer FED uzun vadeli tahvil faizlerinin hala yüksek olduğunu düşünüyorsa Operation Twist’i uzatabilir. Fed’in portföyündeki kısa vadeli tahvil stokunun azaldığı göz önünde bulundurulursa, Fed’in 1–5 yıl arası vadelerde satışa gidebileceği düşünülüyor. Buradaki kritik soru ise, Fed’in ne büyüklükte bir ‘twist’ yapacağı. Öngörülen rakam $190–200 milyar civarında…

Ayşe İyigündoğdu

BloombergHT Araştırma Bölümü

aiyigundogdu@bloomberght.com